![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

*복지장관 후보: 문형표

부부 합치면 8561만원…

민간연금 가입하고 싶어도

돈없어 못하는 계층 많아

“정책 추진할수 있을지 의문”

부부 합치면 8561만원…

민간연금 가입하고 싶어도

돈없어 못하는 계층 많아

“정책 추진할수 있을지 의문”

문형표 보건복지부 장관 후보자가 6400만원의 민간연금을 부어온 것으로 밝혀졌다. 대표적 공적연금인 국민연금의 보험료를 올리고 처음 받기 시작하는 나이도 늦추자는 주장을 해 온 문 후보자가 두둑한 사적연금을 쌓아둔 것으로 드러나 복지수장 후보자로서 부적절한 처신이라는 비판이 인다.

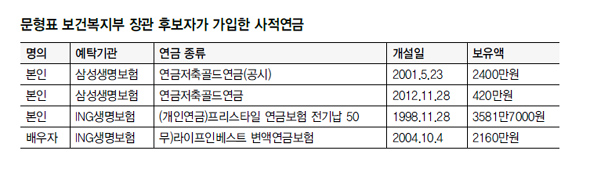

문 후보자는 30일 국회에 제출한 인사청문요청안에서 모두 3개의 민간연금에 가입해 6400만여원을 예치했다고 신고했다. 문 후보자는 1998년 1월부터 아이앤지생명의 ‘프리스타일 연금보험 전기납 50’이라는 상품에 3581만원을, 2001년 5월부터는 삼성생명보험의 ‘연금저축골드연금’에 2400만원을 넣어놨다. 이어 지난해 11월에도 삼성생명보험의 같은 상품에 420만원을 부었다. 본인 명의의 사적연금액은 모두 6400만원에 이른다.

부인인 윤아무개씨도 2004년 10월 아이앤지생명의 ‘라이프인베스트 변액연금보험’에 2160만원을 넣은 뒤 계속 갖고 있다. 부부의 민간연금액을 모두 합하면 모두 8561만원에 이른다. 문 후보자는 은퇴 이후에 국민연금 말고도 상당한 금액의 사적연금을 받을 수 있는 셈이다.

이에 대해 복지 관련 시민단체 쪽 일부는 곱지 않은 눈길을 보낸다. 배우자와 함께 고액의 민간연금에 가입한 문 후보자가 국민연금 보험료 인상 등 공적연금 정책을 추진할 때 과연 국민들을 설득할 수 있겠느냐는 지적이다. 남은경 경실련 사회정치팀장은 “민간보험을 들어 그만큼의 보장을 더 받겠다는데 기본적으로 문제는 없다. 공적연금에 대한 신뢰보다 민간연금에 비중을 더 두는 것도 고소득자의 선택”이라면서도 “다만 장관이 국민연금과 기초연금 외에는 뚜렷한 노후보장소득이 없는 계층에 대한 정책을 강하게 추진할 수 있을지는 의문”이라고 말했다.

정부도 다층적인 노후보장 설계라는 측면에서 공적연금과 사적연금의 병행을 권장하지만, 사적연금에 가입하고 싶어도 소득수준이 낮아 할 수 없는 계층은 소외감을 느낄 수밖에 없다.

문 후보자는 국민연금을 받기 시작하는 나이를 65살에서 67살 로 올리고 현재 급여의 9% 수준인 국민연금 보험료를 최대 16%대로 올리자는 게 평소 지론이다.

손준현 박승헌 기자 dust@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱