☞한겨레S 뉴스레터 구독하기 https://bit.ly/319DiiE

오늘의 경제코드에서는 뜻밖의 분석 결과를 다룬다. 바로 자영업자 가구소득이 코로나19 이전보다 늘어났다는 이야기다. 하반기 월평균 가구소득 기준으로 비교했을 때, 2019년보다 2020년이, 2020년보다 2021년 소득이 더 높다. 다만 계층 간 격차는 더욱 커지고 있다. 의외의 결과이니, 데이터를 더 자세히 들여다보고 해석할 필요가 있다.

발단은 바로 지난번 글이었다. 소득주도성장이 분배 형평성을 높였고 저소득층의 계층 상승 기회도 늘렸다는 분석 결과를 썼더니 뜨거운 반응이 왔다. 상당수는 비판이었다. 특히 가장 아픈 비판은 자영업자 이야기였다. 저임금 노동자들의 처우가 높아졌을 수는 있겠지만, 자영업자들의 고통이 하늘을 찌르는데 그 문제는 왜 지적하지 않느냐는 비판이었다.

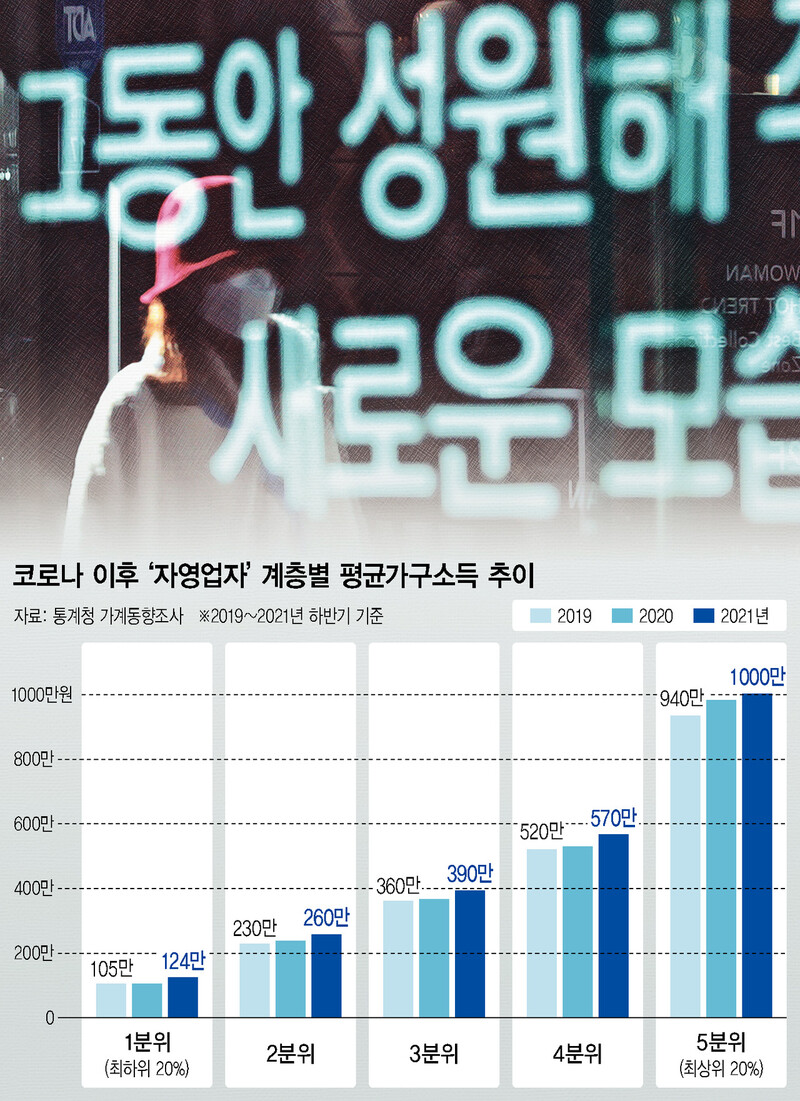

데이터를 뜯어보기로 했다. 분석 결과, 자영업자의 전체 월평균 가구소득은 2019년 460만원대에서 2021년 490만원대까지 계속 올랐다. 하지만 계층 간 격차는 크다. 최하위 20% 가구에 속한 자영업자 가구경상소득은 2021년 월평균 124만원이었고, 최상위 20%는 1003만원이었다.

내용을 뜯어볼 필요가 있다. 우선 폐업한 분들은 데이터에서 빠져 있다. 지금 영업 중인 자영업자 기준이다.

그럼 지금 영업 중인 분들은 장사가 그만큼 잘된 것일까? 그렇지는 않다. 사업소득은 불안정했다. 물론 코로나 시기에만 그랬던 것은 아니다. 지난 10여년 동안 자영업자 사업소득은 평탄했던 적이 없다. 늘 들쭉날쭉하고 불안정했다. 국내에 코로나가 시작된 2020년에 어려움이 컸고, 최저임금이 크게 올랐던 2018년에는 직원을 둔 자영업자들의 타격이 컸다. 하지만 이전이라고 특별히 나았던 것은 아니다.

그럼 왜 코로나 이후 자영업자 소득이 늘었을까? 연금과 ‘사회수혜금’이 늘어서다. 사회수혜금에는 손실보상금과 재난지원금이 포함된다. 그게 전체 가구소득을 끌어올렸다.

사실 자영업자에 대한 소득보장제도는 취약하다. 국민연금 등 사회보험 가입률도 낮고, 가입하더라도 정규직 노동자보다 불리하다. 자영업자 소득 불안은 장사가 잘 안되는 탓이기도 하지만, 사회보장의 혜택을 받지 못해서이기도 했다. 그런데 최근 몇년 동안, 특히 코로나19 이후 자영업자에 대한 정부의 소득지원이 많아졌다. 재난지원금과 손실보상금이 대표적이다. 게다가 고령화로 일부 자영업자들은 노년층에 진입하면서 기초연금을 받기 시작했다. 이렇게 사업소득 이외의 소득이 늘어나자, 자영업자 가구소득은 안정적으로 늘어나기 시작했다. 결과적으로 자영업자 평균 가구소득은 지난해 하반기에 이미 코로나 이전 수준 이상을 회복했다.

다만 이 모든 이야기에서 자영업자 중 우리 사회 소득 최상위 20%에 드는 5분위 계층은 예외다. 5분위는 코로나 시기에도 평균 사업소득이 늘어났다. 최상위층 자영업자에게 위기는 없었다. 물론 평균적으로 그렇다는 것이니, 최상위층 중에 큰 손실을 본 자영업자도 많았을 것이다. 하지만 손실이 클수록 정부의 지원금도 더 많이 받을 수 있었다. 정부가 지원금 중 상당 부분을 손실이 클수록 보상금을 더 지급하는 방식으로 운영했는데, 손실이 큰 사람들은 원래 소득이 많던 자영업자들이다. 결과적으로 최상위층은 중하위층에 견줘 지원금도 더 많이 받게 되었고, 가구소득은 더 늘었다. 5분위 자영업자 가구의 월평균 경상소득은 꾸준히 올라, 2021년 하반기에 1천만원을 돌파했다.

그럼에도 자영업자들의 고통은 크다. 소득은 늘어나고 있는데 왜 자영업자들은 고통스러울까? 불안 때문이다. 지금 받고 있는 정부 지원금은 노후연금이나 기본소득 같은 제도와는 달리, 안정적 소득이 아니다. 그나마도 영업활동이 활발한 고소득층에 몰리고 있다. 당장 소득이 좀 있더라도, 불안정성 탓에 고통스러울 수밖에 없다. 새 정부는 자영업 손실보상금 50조원을 푼다고 약속했다. 그런데 ‘손실이 큰 곳에 집중 지원한다’고 했다. 이렇게 되면 지금 구조는 강화된다. 상위 20%는 지금까지도 중하위층 대비 가장 많은 지원금을 받았는데, 앞으로는 더 많이 받게 될 것이다. 대다수 자영업자의 불안과 불만은 더 커질 수도 있다.

그나마 이 약속조차 흔들리고 있다. 인수위원회 업무보고 과정에서 ‘대출도 포함해 50조원’이라는 이야기가 은근슬쩍 들어갔다. 그런데 대출이야말로 더 큰 장사를 안정적으로 하는 자영업자가 더 많이 받아 갈 수 있는 지원정책이다. 정말 어려운 자영업자는 대출을 갚을 전망이 불투명하니 돈을 많이 빌릴 수도 없다. 결과적으로 자영업의 빈익빈 부익부는 더 심해질 가능성이 높다. 그렇지 않아도 커져가는 자영업 내 격차를, 정부가 더 키우게 되는 셈이다.

결론적으로, 코로나19 이후에 자영업 가구의 평균소득을 그런대로 안정적으로 관리한 정부의 공은 인정받아야 하고 다음 정부에서도 이 기조를 이어받아야 한다. ‘50조원’ 약속은 괜찮은 출발점이다. 다만 대부분 지원이 일회성이라는 점은 문제다. 코로나가 아니더라도, 구조적으로 자영업 사업소득은 점점 더 불안정해지고 있고, 중하위층일수록 그 속도가 더 빠르다. 이런 상황에서 일회성 지원금은 당장 급한 불은 끄지만 미래 전망을 가져다주지는 못한다.

앞으로 자영업 정책의 핵심은 사회보장제도를 강화하는 것이어야 한다. 특히 중하위 계층을 대상으로 한 제도를 강화할 필요가 있다. 다만 우리나라 사회보장제도가 여전히 정규직 노동자를 중심으로 짜여 있는 19세기 틀을 유지하고 있으니 제도 개선에 어려움은 많다. 그나마 기초연금을 강화하면 자영업자에게 도움이 될 것이고, 사회보험을 고용상 지위가 아니라 소득을 중심으로 재편하면 더 큰 도움이 될 것이다. 무상교육, 무상의료나 보편적 기본소득처럼 조건 없는 사회보장제도는 노동자와 자영업자를 가리지 않으니, 큰 틀에서 도움이 되는 정책일 것이다. 또한 상당한 지원을 폐업 자영업자에게 집중해야 한다. 이 모든 분석에서 일찍 문을 닫은 자영업자들의 처지는 빠져 있는데, 이들의 고통이 가장 컸을 것이다.

이번 분석에서는 ‘소득 저하로 인한 삶의 고통’ 전체를 보기 위해 근로소득, 사업소득, 재산소득, 정부지원금 등을 모두 합친 경상소득을 살펴봤다. 가구소득 추이를 살펴보기 위해 통계청의 가계동향조사 마이크로데이터를 사용했고 가계금융복지조사를 통해 검증했다. 분석에는 대용량 데이터 처리 속도가 빠른 언어인 줄리아(julia)를 활용했다.

연구를 통해 사회를 변화시키고자 하는 연구활동가. 다음세대 정책싱크탱크 ‘LAB2050’ 대표. <소득의 미래>, <이상한 나라의 경제학> 등의 저서가 있다.

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")