![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

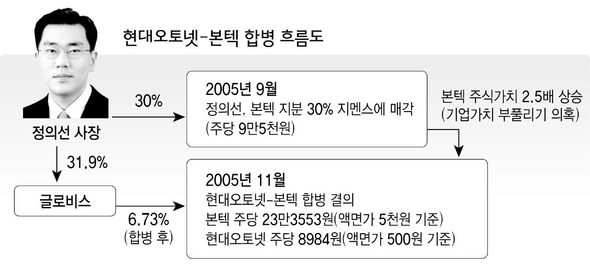

본텍 합병 실체 드러나나

현대·기아차그룹을 수사중인 검찰은 이번주 중 현대오토넷에서 압수한 각종 자료에 대한 정밀 분석을 마치고 본격적인 소환 조사에 들어가기로 했다. 도마에 오른 현대오토넷은 비자금 창구로 지목된 글로비스와 함께 현대차그룹의 또다른 ‘돈줄’로 알려진 곳이다.

주식가치 부풀렸을 가능성

현대오토넷을 둘러싼 의혹 가운데 가장 미심쩍은 부분은 올 2월 전장 부품회사인 본텍과 합병할 때 산정한 주식 평가액과 합병 비율이다. 11일 금융감독원 자료 등을 보면, 지난해 11월 두 회사가 합병을 결의할 당시 매겨진 본텍의 주식가치 평가액은 주당 23만3553원(액면가 5천원 기준), 현대오토넷의 평가액은 8984원(액면가 500원 기준)이었다. 같은 해 9월 정의선 기아차 사장이 본텍 지분 30%를 지멘스에 팔 때의 주식 평가액은 9만5천원이었다. 같은 기업의 주식 가치가 두달만에 2.5배나 뛴 셈이다.

현대오토넷과의 합병가격이 적정했다면 정 사장은 본텍 지분을 지멘스에 터무니 없이 싼 가격에 넘겼다는 얘기가 된다. 실제로 헐값에 넘겼다면 증권가에서는 그 대가로 손실을 보전해주는 이면계약의 가능성이 있었을 것이란 말이 나오고 있다.

한 증권사 애널리스트는 “만약 지멘스에 넘긴 9만5천원이란 가격이 적정하다고 한다면 합병 당시 본텍의 주식가치가 부풀려졌을 가능성이 크다”고 말했다.

본텍 1주에 현대오토넷 2.59주로 정한 합병 비율도 석연치않다. 당시 시장에서는 회사 규모로 보나 기업가치로 보나 두 회사를 거의 대등한 수준으로 평가했기 때문이다.

김경률 회계사는 “비상장사의 기업가치 산정은 합병 당시의 주가를 기준으로 삼는 것이 아니라 장래의 현금흐름이나 미래가치로 판단하기 때문에 임의성이 개입되는 경우가 적지 않다”고 말했다.

당시 본텍의 주식 평가가치는 상식적으로 잘 납득할 수 없는 구석이 많다. 상장사인 현대오토넷의 합병가액은 당시 기준주가인 8984원을 근거로 했고, 비상장사인 본텍의 합병가액은 자산가치와 수익가치를 가중평균한 가액으로 산정됐다. 본텍의 자산가치는 2만8571원으로 매겨졌으나 수익가치는 합병신고서를 제출한 사업연도(2005년)와 그 다음 사업연도(2006년)에 예상되는 주당 이익을 추정해 37만208원으로 계산됐다. 이처럼 수익가치가 높게 나온 이유에 대해 현대차그룹 관계자는 “본텍의 미래가치를 높게 봤기 때문”이라고 설명했다.

1주:2.59주 합병비율도 의문

본텍의 당기순이익과 주당순이익이 2004년에서 2005년 1년 사이에 3배 이상 급증한 것도 의문이다. 매출은 2424억원에서 3330억원으로 50% 가까이 늘었으며, 영업이익률은 6.8%에서 13.5%로 갑절이나 뛰었다. 물량 주문이 많아지면 매출은 급증할 수 있다. 하지만 영업이익률이 1년 사이에 2배 상승한다는 것은 납품단가를 대폭 올리지 않으면 이뤄지기 힘들다는 것이 자동차업계의 지적이다.

본텍의 주된 납품처는 현대차그룹의 지주회사격인 현대모비스였다. 본텍의 기업가치를 높이기 위해 물량을 몰아주며 실적을 끌어올렸을 가능성이 제기되는 대목이다.

홍대선 기자 hongds@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱