![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

삼성·KT 등 협력사 선정 때 신용등급 활용 시작

내년 바젤Ⅱ 시행 땐 신용도 낮으면 대출 더 불리

내년 바젤Ⅱ 시행 땐 신용도 낮으면 대출 더 불리

인쇄업을 하는 중소기업 ㄱ사는 최근 신용평가회사인 한국기업데이터에 신용평가를 신청했다. 조달청 입찰에 참여하려면 신용등급이 필요했기 때문이다.

ㄱ사는 기술력 있는 회사로 평가받았지만 낙제점인 ‘CC’ 등급을 받았다. 직원들의 국민연금 200여만원을 연체한 전력이 문제가 됐다. 한국기업데이터 관계자는 “신용등급이 낮아 입찰에서 떨어진 경우도 적지않다”고 말했다.

건축자재를 생산하는 중소기업 ㅁ사는 재무제표에 대한 이해도가 낮아 대출조건이 나쁘게 나온 경우다. 부채액이 15억원에 불과하지만 자본금이 적다보니 부채비율이 500%(업계평균은 120%)를 넘어선다. 이 회사는 지난해 흑자를 기록했으나 신용등급은 ‘CCC-’를 받았다. 이런 경우는 담보를 제공해도 연 7~8%의 높은 대출금리를 적용받는다.

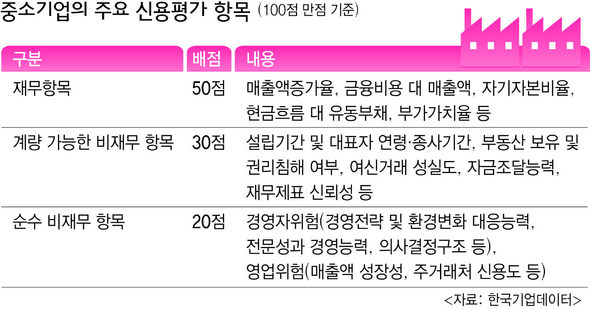

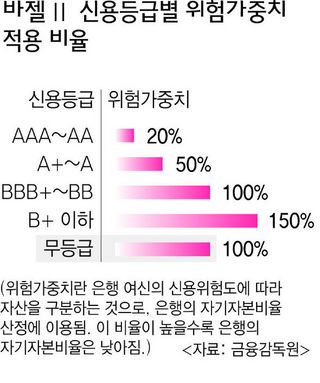

신용 관리를 제대로 하지 않는 중소기업들이 앞으로 불이익을 받을 가능성이 갈수록 높아지고 있다. 대기업과 조달청, 중소기업청 등이 협력업체 선정과 입찰 때 신용평가점수를 중시하기 시작한데다, 차입자의 신용도에 따라 은행 대출자산의 위험도를 차별화하는 신바젤(바젤Ⅱ)협약이 내년 말부터 시행될 예정이기 때문이다.

바젤Ⅱ는 기존에 모든 대출자에게 일률적으로 100%의 위험가중치를 적용하던 것과 달리 대출받는 대상의 신용도에 따라 0~150% 범위에서 차등 적용하는 것이다. 이에 따라 은행들은 신용도가 높은 기업에는 유리한 대출조건을 제시하고, 신용도가 낮은 기업에는 대출금리를 높이거나 대출을 기피할 것으로 예상된다. 정남기 중소기업연구원 연구위원은 “상대적으로 건실한 기업으로 평가받는 외부감사대상 법인 가운데 60% 이상이 투기등급인 ‘BB’ 이하의 신용등급을 받고 있는 실정”이라며 “정부가 10억원 미만 대출 기업 등 영세 기업에는 신용등급이 없어도 기존의 위험가중치를 부여하는 등 여러가지 우대조항을 적용할 예정이지만 신용등급 BB 이하의 기업에는 불리하게 작용할 것”이라고 덧붙였다.

은행뿐만 아니라 대기업들이 협력업체를 선정하거나 관리할 때 신용평가 점수를 중시하는 점도 신용 관리의 필요성을 높이는 요인이다. 삼성전자, 케이티, 두산그룹 등 대기업들도 협력사 선정에 한국기업데이터, 디앤비코리아 등의 신용등급을 기준으로 활용하기 시작했다. 기업데이터 관계자는 “현장에서 만나본 중소기업인 가운데 바젤Ⅱ를 아는 사람을 한번도 보지 못했다”며 “지금부터라도 전문가들과의 상담을 거쳐 신용관리에 나서야 할 것”이라고 말했다.

박현 기자 hyun21@hani.co.kr

바젤Ⅱ는 기존에 모든 대출자에게 일률적으로 100%의 위험가중치를 적용하던 것과 달리 대출받는 대상의 신용도에 따라 0~150% 범위에서 차등 적용하는 것이다. 이에 따라 은행들은 신용도가 높은 기업에는 유리한 대출조건을 제시하고, 신용도가 낮은 기업에는 대출금리를 높이거나 대출을 기피할 것으로 예상된다. 정남기 중소기업연구원 연구위원은 “상대적으로 건실한 기업으로 평가받는 외부감사대상 법인 가운데 60% 이상이 투기등급인 ‘BB’ 이하의 신용등급을 받고 있는 실정”이라며 “정부가 10억원 미만 대출 기업 등 영세 기업에는 신용등급이 없어도 기존의 위험가중치를 부여하는 등 여러가지 우대조항을 적용할 예정이지만 신용등급 BB 이하의 기업에는 불리하게 작용할 것”이라고 덧붙였다.

은행뿐만 아니라 대기업들이 협력업체를 선정하거나 관리할 때 신용평가 점수를 중시하는 점도 신용 관리의 필요성을 높이는 요인이다. 삼성전자, 케이티, 두산그룹 등 대기업들도 협력사 선정에 한국기업데이터, 디앤비코리아 등의 신용등급을 기준으로 활용하기 시작했다. 기업데이터 관계자는 “현장에서 만나본 중소기업인 가운데 바젤Ⅱ를 아는 사람을 한번도 보지 못했다”며 “지금부터라도 전문가들과의 상담을 거쳐 신용관리에 나서야 할 것”이라고 말했다.

박현 기자 hyun21@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱