![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

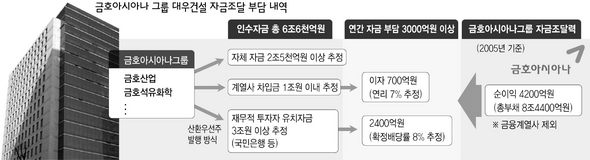

고가인수로 연간 자금부담 최소 3천억 추정

그룹 재무상황 우려속 장기 시너지효과 기대도

그룹 재무상황 우려속 장기 시너지효과 기대도

금호아시아나그룹 컨소시엄이 대우건설 인수 우선협상 대상자로 뽑혔다는 소식이 전해진 22일 그룹 쪽은 아시아나항공 설립 뒤 가장 큰 경사 분위기였던 것으로 전해졌다. 대우건설을 인수하게 되면 외형이나 시장점유율, 재계 내 위상 등에서 한단계 더 도약할 수 있기 때문이다. 당장 재계 순위가 11위에서 8위로 껑충 뛴다. 하지만 23일 시장의 반응은 의외로 싸늘했다. 이날 1만3300원으로 시작됐던 대우건설 주가는 1만2600원에 장을 마감했다. 5.2%나 떨어진 것이다. 컨소시움의 최대 수혜자인 금호산업의 주가는 무려 8.1%(1350원) 하락해 1만5200원에 마감했다. 이렇게 시장이 우려하고 있는 것은 한마디로 ‘고가 인수’ 논란 탓이다. 적정 수준을 훨씬 뛰어넘는 총 6조6천억원 수준의 인수가격으로 인한 금융부담 때문에 자칫 그룹 전체의 어려움을 맞을 수 있다는 것이다. 과연 금호아시아나의 대우건설 인수가 복덩어리가 될까, 아니면 되레 골칫거리가 될까? 금호아시아나가 대우건설 인수로 부담해야 할 연간 자금은 최소 3000억원을 넘을 것이라는 게 시장의 대체적인 시각이다. 금호아시아나는 인수자금 조달은 △자체 여유자금 2조5천억원 △계열사 차임금 1조원 이내 △국민은행 등 재무적 투자자 자금 3조원 이상 등으로 구성될 것으로 전해지고 있다. 이로 인한 자금부담은 먼저 계열사 차입금의 경우 금리수준을 연간 7%로 잡으면 700억원에 이른다. 재무적 투자자 자금의 경우 계열사들이 발행한 상환우선주를 인수하는 방식으로 조달하고, 연간 8%의 확정배당률을 약속하는 조건이 붙은 것으로 전해졌다. 계열사들의 실적부진으로 배당률이 목표에 미달할 경우 재무적 투자자들이 주식을 계열사들에게 되팔 수 있는 풋백옵션이 걸려있다. 확정배당률 기준으로 보면 연간 자금부담은 최소 2400억원에 이른다. 결국 자체 여유자금을 뺀 나머지 자금의 금융비용이 최소 3천억원을 넘는 셈이다. 금호아시아나그룹은 지난해 9조5741억원의 매출에, 4243억원의 순이익을 기록했다. 지난해 기준으로만 보면 금융비용을 감당할 만한 수준이라고 볼 수 있다. 하지만 금호아시아나그룹의 실적이 이 정도로 호전된 것은 불과 몇년이 안된다. 3년 전인 2003년의 경우 그룹 전체의 순이익이 1천억원에도 미치지 못했다. 경영환경에 따라서는 그룹 전체의 힘을 합쳐도 대우건설 인수자금 조달로 인한 금융비용을 감당하지 못할 수도 있다는 얘기다. 증시에서는 이미 이같은 우려가 반영되고 있다. 굿모닝신한증권은 23일 금호산업에 대해 △고가 인수에 따른 차입금 증가로 재무안정성 저하 △추가 연간 금융비용 581억원(금리 7% 가정) 발생 △영업권 상각비 1조3978억원(매년 699억원) 등의 부정적인 영향을 받을 것이라며 목표 주가를 기존 3만1000원에서 2만6200원으로 내렸다. 시장에서는 금호아시아나그룹의 금융부담이 앞으로 대우건설로 전가될 가능성도 배제하지 않고 있다. 당장 대우건설의 자산을 매각하는 방안도 거론된다. 대우건설은 현재 서울역 앞 대우건설 사옥(시가 6천억원)과 베트남 하노이호텔 등 당장 현금화할 수 있는 자산이 1조3천억원에 이른다. 인수계약상 대우건설의 자산을 구조조정 등의 목적으로 팔 수는 있지만 회사 밖으로 유출할 수는 없도록 하는 안전장치가 있다. 하지만 대우건설 노조는 “대우건설의 자산을 팔아 이를 대여금의 형식으로 금호 쪽에 넘긴 뒤 2년 뒤에 합병하는 시나리오가 유력하다”며 “결국 대우건설의 알맹이만 빼먹는 결과가 빚어질 것”이라고 걱정했다. 과거 두산의 경우 ㈜두산을 앞세워 한국중공업(현 두산중공업)을 인수 한 뒤 인수자금을 편법으로 회수해 논란이 일기도 했다. 한국중공업의 계열사인 두산메카텍으로 하여금 ㈜두산의 자산 일부를 실제 가치보다 비싼 값으로 사들이도록 했다가, 공정거래위원회에 적발됐다. 이에 대해 금호아시아나그룹 고위 관계자는 “아직 최종 인수계약이 끝나지 않아 정확한 인수자금 부담에 대해 말하기는 이르다”며 “다만 지분투자가 대부분을 차지하고 있어 돈을 빌려쓰는 구조가 아닌 만큼 큰 부담은 되지 않을 것”이라고 말했다. 시장에서도 우리나라는 두산의 한국중공업 인수와 하이트의 진로 인수 등 ‘고가 인수’가 성공한 경우가 많아 인수전에서 승리한 뒤 나중에 애를 먹는 ‘승자의 저주’는 없을 것이라는 분석도 많다. 안창현, 조성곤 기자 blue@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱