![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

부과 항목만 평균 138개…금액도 은행별 달라 ‘주먹구구’

상반기 수수료 이익만 2조…ATM·창구거래 50% 낮출듯

상반기 수수료 이익만 2조…ATM·창구거래 50% 낮출듯

금융감독 당국이 은행 수수료의 불합리한 부분을 개선하겠다고 밝혀 은행권의 수수료 과다 논란이 다시 불거지고 있다.

권혁세 금융감독원장은 18일 기자들과 만난 자리에서 각종 수수료 문제와 관련해 “불합리한 부분은 개선하도록 은행들에 요청했다”며 “일부 개선되는 내용을 금감원과 은행연합회가 받아 일괄적으로 설명할 기회가 있을 것”이라고 밝혔다. 권 원장의 발언은 ‘1 대 99 사회’에 대한 비판 여론이 높아지고 있는 가운데 은행권의 올해 이익이 사상 최대에 이를 것으로 예상되는 만큼 은행들이 좀더 사회적 책임에 관심을 기울일 것을 촉구한 것으로 풀이된다.

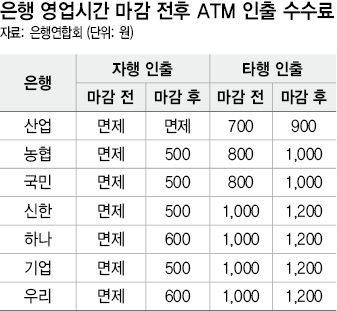

이에 따라 현금입출금기(ATM)와 창구 수수료를 절반 이상 인하할 것으로 보인다. 또 소액을 인출하거나 2회차 이후 인출 수수료도 지금보다 최소 50% 이상 내릴 전망이다. 은행 고객이 가장 많이 이용하는 서비스인 현금입출금기 인출 수수료는 은행별로 500~1200원에 이른다.

올해 상반기 18개 국내 은행의 수수료 이익은 무려 2조2567억원이었다. 수수료 이익은 은행들이 각종 수수료로 거둬들인 돈(수수료 수익)에서 관련 비용을 뺀 것을 말한다. 이는 은행들이 총 15조원의 사상 최대 순이익을 올렸던 2007년 상반기 수수료 이익(2조2366억원)보다 더 많은 수치다.

은행이 부과하는 수수료 항목은 평균 138개에 이를 정도로 많다. 금융소비자연맹의 자료를 보면, 우리은행은 195건, 국민은행과 하나은행은 132건과 116건, 신한은행은 109건의 항목에 수수료를 부과하고 있다.

수수료 체계가 주먹구구식이라는 점도 제기된다. 똑같은 이체인데도 금액에 따라 수수료가 차이 나는 게 대표적이다. 우리은행의 경우 영업시간에 현금입출금기를 사용해 다른 은행으로 10만원을 이체할 땐 500원의 수수료가 붙지만, 20만원을 이체할 땐 750원으로 불어난다. 금감원 고위 관계자는 “현금입출금기 1회 인출 한도가 최대 100만원으로 제한돼 있는데, 이것은 사실 피싱 범죄가 많고 하니까 이를 예방하는 제도적 차원에서 만들어진 것”이라며 “따라서 500만원 인출이 필요한 사람이 한번만 수수료 내면 될 걸 다섯번이나 내야 하는 상황도 있다”고 말했다.

우리나라의 수수료가 미국·유럽 등 선진국에 견줘 오히려 더 비싸다는 비판도 제기되고 있다. 은행연합회가 지난 16일 내놓은 자료를 보면, 영국 바클레이스은행은 자기 은행이나 다른 은행, 영업시간이나 영업시간 외 등을 막론하고 현금입출금기 수수료를 받지 않는 것으로 나타났다.

은행이 판매하고 있는 펀드와 방카슈랑스의 수수료도 과도하다는 지적이 나온다. 은행은 고객이 펀드에 가입할 때 가입액의 1%가 넘는 판매수수료를 떼고 매년 1%가량의 ‘판매보수’를 따로 받고 있다. 이에 대해 은행연합회는 “우리나라의 판매보수는 미국 등에 비해 높으나, 우리나라의 판매수수료는 미국의 1.53%보다 낮다”며 “펀드 등 판매수수료 수준은 국가간 제도 차이를 감안해야 한다”고 말했다.

조남희 금융소비자연맹 사무총장은 “은행들이 합리적인 근거보다 주먹구구식으로 수수료를 책정하고 있다”며 “감독당국은 은행의 수수료 원가를 분석해 개선점을 찾아야 한다”고 말했다. 정혁준 정세라 기자 june@hani.co.kr

조남희 금융소비자연맹 사무총장은 “은행들이 합리적인 근거보다 주먹구구식으로 수수료를 책정하고 있다”며 “감독당국은 은행의 수수료 원가를 분석해 개선점을 찾아야 한다”고 말했다. 정혁준 정세라 기자 june@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱