![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

3개월 연체때 회복에만 최장 5년

1등급 6%→7등급 30% 금리 급등

장기연체·2금융권 빚부터 갚아야

1등급 6%→7등급 30% 금리 급등

장기연체·2금융권 빚부터 갚아야

직장인 이성호(가명·49)씨는 대출을 받기 위해 최근 은행을 찾았다. 이곳저곳에서 받은 여러 개의 소액대출을 줄이고 하나로 통일하는 것이 나을 것이란 판단에서였다. 하지만 은행 쪽에서 ‘대출이 불가능하다’는 답이 돌아왔다. 신용등급이 8등급이라는 이유 때문이었다.

이씨의 연소득은 9000만원가량 된다. 직장에서 받는 월급 외에 자신이 소유하고 있는 다가구주택에서 거둬들이는 월세가 있어서다. 안정적인 소득이 있어 대출이 어렵지 않을 것이라고 생각했으나 신용등급이 문제였다. 그는 “연체한 경험은 좀 있지만 신용등급이 8등급까지 떨어졌을 줄은 몰랐다”며 “대출도 받을 수 없는 상황에서 막상 큰돈이 필요한 일이 생길까봐 걱정”이라고 말했다.

■ 미리미리 관리해야 신용등급은 국가나 기업뿐만 아니라 개인에게도 중요한 문제다. 신용이 자산과 직결되지만 상당수 사람들은 자신의 신용등급에 둔감하다. 신용등급이 어떤지, 신용관리를 어떻게 해야 하는지 아는 사람들이 많지 않다.

신용등급을 일찍 알면 신용관리에 신경을 쓸 수 있지만, 정작 대출 등을 받을 때 신용등급을 알게 되면 관리 시기를 놓쳐버려 낭패를 당할 위험이 크다. 개인신용평가회사인 코리아크레딧뷰로(KCB)의 이화진 과장은 “자신의 신용등급과 현황을 알아야만 어떤 연체부터 줄이는 것이 좋은지, 대출 규모를 어떻게 줄여 나가는 것이 도움이 되는지 등의 신용관리 전략을 세울 수 있다”고 말했다.

예전에는 신용카드를 발급받거나 대출을 신청할 때 신용을 조회하면 신용등급이 내려가는 등 좋지 않은 영향을 받았지만 지금은 그렇지 않다. 지난해 4월 금융위원회가 ‘서민금융 기반 강화 종합대책’을 발표하면서 신용평가 때 개인이 본인의 신용을 조회한 기록 정보를 반영하지 않도록 했기 때문이다. 신용등급은 개인신용평가회사를 통해 확인할 수 있다.

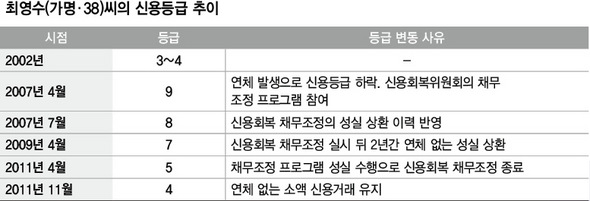

■ 등급 저조할 땐 불이익 치명적 신용등급은 떨어지기는 쉽지만 한번 떨어진 등급을 다시 올리기는 어렵다. 직장인 최영수(가명·38)씨가 9등급까지 떨어진 신용등급을 4등급으로 5계단 올리기까지는 무려 4년6개월의 시일이 걸렸다. 3~4등급을 유지하던 최씨는 커피숍을 열기 위해 2003년 은행에서 무리하게 대출을 받았다가 연체를 하게 되면서 2007년 9등급까지 떨어졌다. 이후 신용회복위원회의 채무조정 프로그램을 받고, 연체 없는 신용거래를 5년 가까이 유지한 다음에야 지난해 11월 4등급을 회복했다.

신용등급이 낮으면 대출을 받을 때 더 많은 금융비용을 치러야 한다. 1등급은 은행에서 6%대의 금리로 신용대출을 받을 수 있지만, 은행대출이 어려운 7등급은 저축은행 등에서 30% 이상의 고금리를 내야만 대출을 받을 수 있다. 1억원을 대출받는다고 했을 때, 1등급은 1년에 600만원대의 이자를 내면 되지만, 7등급은 이보다 5배나 많은 3000만원 이상의 이자를 내야 하는 셈이다.

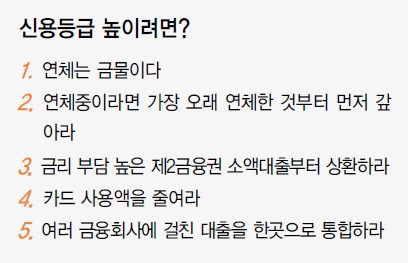

■ 등급관리 요령 전문가들은 신용등급을 높이는 데도 기술이 필요하다고 조언한다. 연체는 신용등급에 치명적이다. 연체 기간이 길수록, 횟수가 반복될수록 신용등급은 바닥으로 떨어진다. 3개월이 넘는 연체로 신용등급이 하락하면 이를 회복하기 위해서는 최대 5년이라는 시간이 걸린다. 3개월 내의 단기연체도 3년 동안 연체를 하지 않아야 신용등급을 일정 부분 회복할 수 있다.

현재 연체중이라면 가장 오래 연체한 것부터 먼저 갚아 나가는 것이 유리하다. 연체 기간이 길어질수록 신용등급에 미치는 영향이 커지기 때문이다.

신용등급을 위협하는 것은 연체뿐만이 아니다. 부채도 신용등급 하락으로 이어지기 쉽다. 부채를 줄일 때는 은행권에 견줘 금리가 높은 제2금융권 부채부터 우선 갚아 나가는 것이 좋다. 제2금융권은 높은 금리로 원리금 상환부담이 커, 신용등급에 부정적인 영향을 미칠 수 있어서다. 신용카드 사용이나 현금서비스도 부채로 잡혀 무분별한 사용은 피해야 한다. 대출건수가 많은 것 역시 신용에 악영향을 끼친다. 여러 금융회사에 걸친 소액대출은 한 건으로 통합하는 것이 효과적이다.

김경욱 기자 dash@hani.co.kr

신용등급을 위협하는 것은 연체뿐만이 아니다. 부채도 신용등급 하락으로 이어지기 쉽다. 부채를 줄일 때는 은행권에 견줘 금리가 높은 제2금융권 부채부터 우선 갚아 나가는 것이 좋다. 제2금융권은 높은 금리로 원리금 상환부담이 커, 신용등급에 부정적인 영향을 미칠 수 있어서다. 신용카드 사용이나 현금서비스도 부채로 잡혀 무분별한 사용은 피해야 한다. 대출건수가 많은 것 역시 신용에 악영향을 끼친다. 여러 금융회사에 걸친 소액대출은 한 건으로 통합하는 것이 효과적이다.

김경욱 기자 dash@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱