![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

월급 절반 이상은 저축해 결혼·내집 마련 종잣돈

혜택 커진 체크카드 바람직…노후대비 연금저축도

혜택 커진 체크카드 바람직…노후대비 연금저축도

새내기 직장인 재테크법

새내기 직장인들이 사회에 첫발을 내딛는 시기이다. 신입사원들은 처음생긴 여유 자금으로 친구들에게 한턱내고 부모님께 선물도 해야할 처지다.

꼭 필요한 이런 지출외에 자칫 과한 씀씀이로 낭패를 당할 수도 있다. 미처 절제력을 키우지 못한 상태이기 때문이다. 첫 월급이 통장에 입금되기도 전에 빈털터리로 전락할 수 있다.

새내기 직장인에게 자금운용은 아직 생소하지만 돈씀씀이의 첫 단추를 어떻게 끼우느냐에 따라 10년, 20년 뒤의 모습은 크게 달라진다. 재무 상담사들을 통해 신입사원들에게 특히 필요한 자금운용법을 들어봤다.

■ 차곡차곡 종자돈부터 자금운용의 시작은 저축이다. 미혼이라면 월급의 50% 이상은 저축 몫으로 떼어놓을 생각을 해야 한다고 재무 상담사들은 조언한다.

20대 신입사원의 자산운용 목표는 대체로 결혼과 내집 마련을 위한 종자돈 만들기다. 월급이 들어오는 날 월급의 절반 이상을 적립식 펀드나 적금 통장으로 자동이체하도록 하는 게 좋다. 종자돈을 만드는 상품으로는 적립식 펀드와 적금 두 가지가 있다. 적립식 펀드는 증시 상황에 따라 적금보다 높은 수익률을 기대할 수 있다. 다만, 시장 상황에 따라선 원금 손실을 입을 수 있고, 또 중도에 해지할 경우에 손해를 볼 수 있다는 점에 유의해야한다.

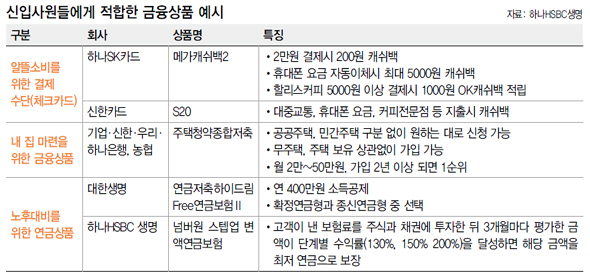

■ 주택청약 상품은 필수 저축할 때 빼놓을 수 없는 건, 내집 마련 준비다. 그 첫걸음은 청약통장(청약저축, 청약부금, 청약예금) 가입이다. 2009년 출시된 ‘주택청약종합저축통장’은 그 동안 주택마다 구분돼 있던 주택청약 상품을 하나로 통합한 것으로, 가입 후 2년이면 1순위가 된다. 토지주택공사(LH) 등 공공기관이 건설하는 국민주택(전용면적 85m²이하)과 민간회사가 건설하는 중형 국민주택(60~85㎡)에 청약할 수 있다. 매월 2만원 이상 50만원 이내에서 5000원 단위로 자유롭게 납입할 수 있다. 납입액의 40%까지 소득공제 혜택을 받을 수 있다. 단, 월 납입액 10만원을 넘는 금액은 소득공제 대상에서 빠진다.

■ 신용카드 사용은 신중하게 신용카드는 영화관, 패밀리 레스토랑, 주유소, 스키장 등 20대가 좋아하는 곳에서 할인을 해주며 사회초년생을 유혹한다. 신용카드를 주요 결제 수단으로 사용할 경우 절제력을 잃을 수 있으므로 조심해야 한다. 특히 여러 장 카드를 갖고 다니며 쓸 경우 자칫 씀씀이가 헤퍼질 수 있고, 짜임새 있는 자산 운용을 할 수 없게 된다.

사회 초년생이니만큼 가능하면 신용카드보다 체크카드(통장 잔고 안에서 결제하는 직불형)를 쓰는 게 바람직하다. 정부에서도 이를 유도하고 있으며, 체크카드에 대한 세제 혜택을 넓히고 있다. 서춘수 신한은행 반포래미안지점장은 “체크카드의 소득공제율(30%)이 신용카드(20%)보다 높아 연말 정산 때 특히 유리하다”고 말했다. 체크카드 소득공제 한도를 300만원에서 400만원으로 늘리는 법안 마련도 추진되고 있다.

■ 노후대비는 미리미리 노후대비를 위한 상품은 연금저축(개인연금)이다. 연금저축 상품은 은행의 연금신탁과 보험사의 연금보험, 자산운용회사의 연금펀드로 나뉜다. 연금저축에 대한 소득공제 한도는 지난 해부터 300만원에서 400만원으로 늘어났다. 박미원 하나에이치에스비시(HSBC)생명 파이낸셜플래너는 “재테크도 시행착오를 거쳐 자신만의 노하우를 만드는 것이 중요한 만큼, 장기적인 관점에서 하루라도 빨리 시작하는 것이 유리하다”고 말했다.

정혁준 기자 june@hani.co.kr

<한겨레 인기기사>

■ 바보야 문제는 만화가 아니야

■ ‘금갈치·시금치’ 서민들, 장보기 겁난다

■ “구럼비 바위 가치 없다? 잘못된 보고서 때문”

■ 비타민제 복용할수록 ‘독’

■ ‘자동차면허로 오토바이 몬다’는 옛말

■ 바보야 문제는 만화가 아니야

■ ‘금갈치·시금치’ 서민들, 장보기 겁난다

■ “구럼비 바위 가치 없다? 잘못된 보고서 때문”

■ 비타민제 복용할수록 ‘독’

■ ‘자동차면허로 오토바이 몬다’는 옛말

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱