![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

저축은행 줄줄이 비리 왜?

지난 6일 솔로몬·한국·미래·한주 등 4개 저축은행 대주주들의 불법 행위가 포착되면서, 저축은행의 총체적 부실관리 문제가 수면 위로 드러나고 있다. 이번에 적발된 4곳은 대주주의 불법대출·재산은닉 등의 혐의가 포착돼, 검찰의 강도 높은 조사가 예고되고 있다. 지난해 이후 영업정지된 모든 저축은행이 대주주의 위법 행위에 휘말린 셈이다. 전문가들은 저축은행 대주주들의 잇단 비리가 부실한 대주주 적격성 심사는 물론, 대주주의 전횡을 허용하고 있는 저축은행의 소유·지배구조, 금융당국의 허술한 감독 등이 어우러진 결과라고 입을 모은다.

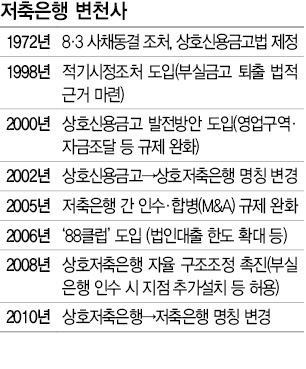

■ 대주주가 독식하는 소유·지배구조 저축은행 대주주 불법 행위의 공통점은 은행 돈을 자신의 ‘쌈짓돈’처럼 썼다는 점이다. 법정한도를 초과해 특정인에게 대출을 몰아준다거나, 특수목적회사(SPC) 설립 등 우회적인 방법을 통해 대주주 본인이 대출을 받는 식이다. 정계·재계·관계를 향한 로비자금도 예금자의 돈에서 마음껏 끌어다 썼다. 이처럼 저축은행이 대주주의 사금고로 전락한 주요 배경으로, 대주주가 소유와 경영을 장악하고 있다는 점이 꼽힌다. 저축은행의 전신인 상호신용금고는 1972년 8·3 긴급경제조처(사채동결조처)로 양성화된 금융기관이다. 당시 서민들이 주로 이용하던 계·고리대금업 등이 사회문제로 떠오르면서 사채업을 아예 ‘상호신용금고’로 양성화해 서민과 영세상공인을 지원하겠다는 취지였다. 저축은행이 서민금융기관으로 분류되는 것은 이 때문이다. 사채업자들의 개인 자금으로 시작된 만큼 당시에 소유 구조에 대한 규제는 이뤄지지 않았다. 외환위기 이후 많은 금고들이 부실화됐고, 정부가 택한 방법은 인수·합병이었다. 이번에 영업정지된 저축은행은 모두 2000~2002년 사이에 인수된 곳들이다. 2002년 ‘상호저축은행’으로 이름을 바꾸고 이후 규제 완화를 통해 자산 1조원 이상의 대형 저축은행들이 출현하기 시작했지만, 대주주가 지분과 경영을 장악하는 구조는 바뀌지 않았다. 2011년 3월 말 현재 대형 저축은행(자산 1조원 이상)과 중소형 저축은행(자산 1조원 미만)의 평균 최대주주 지분율은 각각 62.2%, 70.4%에 이르고 있다. 이름을 ‘금고’에서 ‘은행’으로 바꿨지만 개인의 금고 노릇을 하던 구실에서 벗어나지 못한 셈이다.

■ 허술한 감독과 관-은 유착 예금자를 대신해 대주주와 경영진을 감시해야 할 감독기관의 안이한 검사관행도 문제로 지적된다. ‘선량한 관리자’로서의 의무를 성실히 수행했다면, 상시적인 제재와 시정조처를 통해 대주주·임원진의 전횡을 견제할 수 있다. 그러나 지난해 대검찰청은 부산저축은행 수사 과정에서 금품·향응을 받고 불법을 묵인한 전·현직 금감원 직원 8명을 기소했다. 감독당국의 감시 시스템이 제대로 작동하지 않는다는 방증이다. 한 저축은행 관계자는 “금감원이 매번 검사를 하는데도, 꼭 영업정지가 되고 나서야 대주주 비위 사실이 적발되는지 모르겠다”며 “이는 감독당국의 직무유기”라고 꼬집었다. 금감원이나 경제부처 출신 인사들이 감사 등 경영진으로 영입돼 사실상의 방패막이 구실을 하는 것도 문제로 지적된다. 김효연 국회입법조사처 조사관은 “대주주가 차명으로 대출받는 것을 적발할 수 있는 검사기법과 권한 강화가 시급하다”며 “대주주의 책임을 추궁하기 위해 주의의무 명시 조항 등을 도입해야 한다”고 강조했다.

장기적으로는 저축은행의 소유 구조를 분산시켜야 한다는 주장도 나온다. 이시연 한국금융연구원 연구위원은 “일정 자산규모 이상의 저축은행에 대해선 상장을 유도하는 등의 제도 마련이 필요하다”며 “대주주 적격성 심사와 제재를 더 엄격히 하고, 저축은행과 일반 은행의 소유 규제를 비슷하게 적용하는 노력도 필요하다”고 밝혔다. 최혜정 기자 idun@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱