![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

*수수료 : 추가납입·중도인출 재입금

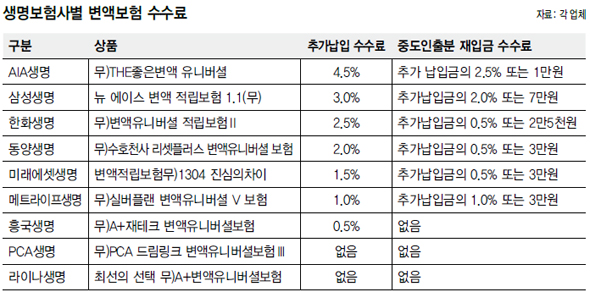

AIA 4.5%로 가장 높고 PCA는 ‘0’

삼성·한화생명 등 기존대로 유지

“이중부과분 소비자에게 돌려줘야”

AIA 4.5%로 가장 높고 PCA는 ‘0’

삼성·한화생명 등 기존대로 유지

“이중부과분 소비자에게 돌려줘야”

생명보험사들이 보험과 저축, 펀드 기능을 장점으로 내세운 변액유니버셜 보험의 추가납입 수수료와 중도인출 재입금 수수료가 0~4.5%까지 천차만별인 것으로 나타났다. 올해 초 감독당국이 이중 부과의 성격을 지닌 중도 수수료 체계의 문제점을 지적하면서 개선할 것을 권고했음에도 보험사별로 제각각 입맛대로 매기고 있다는 지적이 나온다.

29일 현재 생명보험사 20곳에서 판매중인 변액유니버셜 보험 상품은 36개에 이른다. 이들 보험 상품에 붙는 추가납입 수수료(기본 보험료 외에 여윳돈을 추가로 넣을 때 붙는 수수료)와 중도인출 재입금 수수료(중간에 보험금을 인출해 쓴 뒤 다시 넣을 때 붙는 수수료)는 아예 없거나 최고 4.5%까지 붙는 경우도 있다.

변액유니버셜 보험은 고객이 납부한 보험료를 모아 펀드(투자기금)를 구성한 뒤 주식이나 채권 등에 투자해 운용실적에 따라 투자 성과를 나눠주는 실적배당형 보장상품이다. 생명보험사들은 10년 유지시 비과세에다 자유입출금 기능까지 지닌 상품이라며 권장 판매해왔다.

생보사 가운데 에이아이에이(AIA)생명이 (무)더(THE)좋은변액유니버셜 상품에 대한 추가납입 수수료를 4.5%로 가장 높게 물린다. 회사 관계자는 “가입자가 보험료를 추가로 납입하거나 중도에 인출해 다시 입금할 때 발생하는 계약유지 비용”이라며 “적정하게 산출해 부과하고 있다”고 해명했다.

감독당국은 보험 계약 때 사업비를 보험사가 뗐음에도 중도에 수수료를 또 떼는 것은 계약관리 비용이 이중으로 부과되는 결과를 초래하고 있다고 보고, 재납입할 때 별도의 계약관리비용을 부과하지 않도록 사업비 부과체계를 개선할 것을 지난 2월 보험사들에게 권고했다. 그럼에도 업체들은 중도인출 재입금 수수료 체계만 약간 조정했을 뿐, 추가납입 수수료는 대부분 기존 수수료율을 그대로 적용하고 있다. 푸르덴셜생명은 (무)변액유니버셜에 3.0%, 삼성생명은 (무)뉴에이스변액적립1.1에 3.0%로 비교적 높은 추가납입 수수료를 물리고 있다. 케이디비(KDB)생명, 한화생명, 동양생명, 알리안츠생명은 2%대의 수수료를 부과하고 있다. 이달 들어 흥국생명은 수수료를 0.5% 내린 반면, 삼성생명과 한화생명, 동양생명의 수수료율은 기존 그대로다.

라이나생명은 추가납입 수수료와 중도인출 재입금 수수료를 부과하지 않는 전용 상품을 최근 선보였다. 피시에이(PCA)생명도 이달 초 추가납입 수수료와 중도인출 재입금 수수료를 아예 없애버렸다. 라이나생명 전용상품을 설계한 업계 관계자는 “추가납입 수수료나 중도인출분 재입금 수수료는 사업비용 구조에서 큰 비중을 차지하는게 아니어서 보험사들이 이런 수수료 없애고도 충분히 운용할 수 있다”고 말했다.

조연행 금융소비자연맹 부회장은 “보험 계약할 때 사업비의 10% 넘게 수수료로 떼면 됐지, 중도 수수료 명목으로 떼고 펀드운용 수수료로 따로 받아 겹치는 경우가 많다. 보험사의 고비용 판매구조를 개혁해 이중으로 부과하는 수수료분을 소비자들에게 돌려줘야 한다”고 말했다.

홍대선 기자 hongds@hani.co.kr

<한겨레 인기기사>

■ 변액보험 수수료 0%~4.5% 생명보험사마다 ‘천차만별’

■ 상갓집서 “날 좀 보소” 벨소리는 옛말…스마트폰의 품격

■ <야왕> <그 겨울…> 끝나니 SBS 드라마 볼 게 없네

■ “한달간 죽을 생각만” 했다는데…아무도 몰랐다

■ [화보] 아이 손 꼭 잡아주는 노무현 전 대통령

■ 변액보험 수수료 0%~4.5% 생명보험사마다 ‘천차만별’

■ 상갓집서 “날 좀 보소” 벨소리는 옛말…스마트폰의 품격

■ <야왕> <그 겨울…> 끝나니 SBS 드라마 볼 게 없네

■ “한달간 죽을 생각만” 했다는데…아무도 몰랐다

■ [화보] 아이 손 꼭 잡아주는 노무현 전 대통령

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱