![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

1000만원 빌려주고 200만원 이익

삼성전자는 올해 2분기(4~6월)에 역대 최대, 최고의 실적을 냈다. 매출액 대비 영업이익률이 16.7%로 국내 기업들은 물론 외국의 경쟁사들도 부러워하는 수준이다. 그런데 삼성전자보다 더 수익성이 높은 업체가 국내에 있다. 바로 대부업체들이다.

24일 <한겨레>가 에이앤피(A&P)파이낸셜대부, 산와대부, 웰컴크레디라인대부, 바로크레디트, 리드코프 등 국내 자산 순위 상위 5대 대부업체의 지난 5년치 감사보고서로 이들의 성장성과 수익성 등을 분석해 본 결과, 국내 다른 업종에 견줘 압도적인 우위에 있는 것으로 나타났다. 우선 지난해 매출액 대비 영업이익률을 보면 산와머니가 30.3%로 가장 높고, 에이앤피 19.6%, 웰컴크레디라인 18.9%, 바로크레디트 16.1%, 리드코프 13.9% 등 평균 19.8%에 이른다. 대출을 해서 1000만원의 영업수익이 발생했다면 거의 200만원의 이익을 챙긴 셈이다. 지난해 상장기업 평균 영업이익률 5.2%에 견주면 4배에 가깝다.

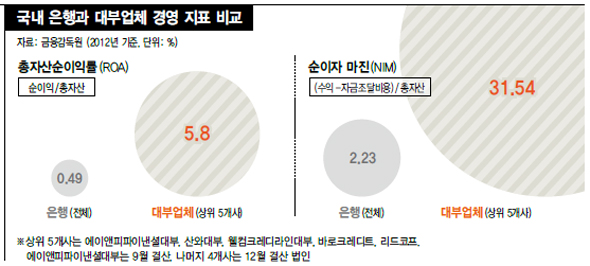

금융업의 대표적인 수익성 평가지표인 총자산순이익률(ROA)은 평균 5.8%로 국내 은행의 평균치 0.49%보다 훨씬 높다. 이자수익에서 이자비용을 뺀 금액을 대출 자산총액으로 나눈 비율인 순이자마진(NIM) 역시 31.5%로 은행 평균 2.23%를 크게 웃돌았다. 이같은 높은 수익성의 비결은 간단하다. 낮은 금리로 자금을 조달해 급전을 구하는 저신용자들에게 대출을 해주고 초고금리 이자를 챙기기 때문이다.

일본 대부업체 유나이티드사가 대주주인 산와대부의 경우 지난해 말 기준 1조2099억원 대출 자산에서 4552억원의 이자수익을 챙겼는데 조달 자금에 대한 이자비용은 98억원에 그쳤다. 이 회사는 일본의 같은 계열 대부업체인 산와흥업 등으로부터 연리 3.3% 자금을 빌려 국내 대출자들한테는 연 32~39%선의 금리를 적용한다. 대출자의 원리금 상환 불이행에 따른 대출 손실을 어느 정도 고려하더라도 ‘떼돈’을 벌 수밖에 없는 구조이다. ‘러시앤캐시’라는 브랜드로 더 유명한 에이앤피 등 다른 대형대부업체들도 여신전문회사나 저축은행 등 국내 금융기관으로부터 10%선 미만의 금리로 조달한 자금을 고리 대출로 운용하고 있다.

싸게 빌린 돈으로 비싸게 빌려줘

금융업의 대표적인 수익성 평가지표인 총자산순이익률(ROA)은 평균 5.8%로 국내 은행의 평균치 0.49%보다 훨씬 높다. 이자수익에서 이자비용을 뺀 금액을 대출 자산총액으로 나눈 비율인 순이자마진(NIM) 역시 31.5%로 은행 평균 2.23%를 크게 웃돌았다. 이같은 높은 수익성의 비결은 간단하다. 낮은 금리로 자금을 조달해 급전을 구하는 저신용자들에게 대출을 해주고 초고금리 이자를 챙기기 때문이다.

일본 대부업체 유나이티드사가 대주주인 산와대부의 경우 지난해 말 기준 1조2099억원 대출 자산에서 4552억원의 이자수익을 챙겼는데 조달 자금에 대한 이자비용은 98억원에 그쳤다. 이 회사는 일본의 같은 계열 대부업체인 산와흥업 등으로부터 연리 3.3% 자금을 빌려 국내 대출자들한테는 연 32~39%선의 금리를 적용한다. 대출자의 원리금 상환 불이행에 따른 대출 손실을 어느 정도 고려하더라도 ‘떼돈’을 벌 수밖에 없는 구조이다. ‘러시앤캐시’라는 브랜드로 더 유명한 에이앤피 등 다른 대형대부업체들도 여신전문회사나 저축은행 등 국내 금융기관으로부터 10%선 미만의 금리로 조달한 자금을 고리 대출로 운용하고 있다.

싸게 빌린 돈으로 비싸게 빌려줘

상위 5개사 평균 영업이익률 20%

5년간 대출규모 175% 폭발적 증가 금융업하면서도 일반회사 등록

금융당국 규제 사각지대에 놓여

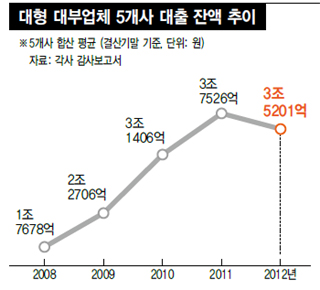

“대부업 대출이자 상한선 낮춰야” 물론 국내 등록된 1만여 대부업체들이 모두 이런 높은 수익을 얻고 있는 것은 아니다. 대부업 안에서도 규모가 큰 업체 중심으로 양극화가 진행되고 있다. 상위 5개 업체들의 성장세에서 잘 드러난다. 지난 5년 동안 5개 업체의 대출 규모는 1조2759억원(2007년 말)에서 3조5200억원(2012년 말)으로 175.8%나 증가했다. 같은 기간 국내 은행의 개인대출 증가율 28.5%에 견줘보면 얼마나 빠른 증가세인지를 쉽게 짐작할 수 있다. 지난 5년 동안 상위 5개 업체들의 연평균 매출액 증가율도 22.7%나 된다. 대부업의 이같은 초고속 성장에는 금융당국의 규제에서 벗어나 자유롭게 영업활동을 할 수 있다는 점이 작용하고 있다. 특히 불특정 다수를 대상으로 한 무차별 광고는 저신용·저소득 대출수요자들을 대부업체로 쏠리게 하고 있다. 막대한 광고비는 대부업 성장의 열쇠다. 에이앤피는 2010년과 2011년에 직원 급여보다 더 많은 434억원, 595억원씩의 광고비를 쏟아부었다. 후발주자인 웰컴크레디라인은 2009년 32억원이던 광고비를 2010년 102억원으로 159%를 늘리자 대출 잔액이 2098억원에서 5017억원으로 143% 증가했다. 지난해에는 73억원의 광고비로 전년도보다 18.9% 줄였는데 대출도 비슷한 폭인 13.9%(5254억원→4525억원) 감소했다. 이순호 금융연구원 연구위원은 “대형 대부업체들은 같은 소매금융시장에서 경쟁 관계에 있는 여신전문회사와 비교해도 업무영역, 영업활동, 공시의무, 대주주 자격 등 각종 규제에서 자유롭다. 이런 규제 차익을 해소할 수 있는 방안을 찾아야 한다”고 말했다. 대부업체들이 내세우는 사업 목적은 모두 소비자금융업이다. 엄연히 신용중개기능을 하는데도 일반회사로 등록돼 있다. 국회 ‘가계채무 정책 청문회’ 위원으로 참여한 김현미 의원(민주당)은 “자산이 일정 규모 이상인 대부업체에 대해선 금융당국의 감독망에 포함시키고 현행‘대부업의 등록 및 금융이용자보호에 관한 법률’(대부업법)에 따라 39%로 제한된 대출이자 상한선도 낮추도록 해야 한다”고 강조했다. 이는 박근혜 대통령의 대선 공약 사항이기도 하다. 박 대통령은 가계부채 대책의 하나로 “대부업을 금융감독망에 포함시켜 소비자 보호를 강화하겠다”고 공약한 바 있다. 금융감독원의 감독·감시망에 대부업체를 끌어들이고 자본금과 인적 요건, 영업행태 등에 일정한 요건을 부과하면 무자격업체의 난립을 방지할 수 있다는 취지였다. 박순빈 선임기자 sbpark@hani.co.kr <한겨레 인기기사>

■ [동영상] 국정원 수사 경찰 “지금 댓글이 삭제되고 있는 판에 잠이 와?”

■ “사내 자식이…너 XX 있냐?”…막말·체벌 교장, 결국 인권위로

■ 여주 남한강 ‘전북교’ 교각 유실…“4대강 준설 탓”

■ 87년 여름처럼…‘풀뿌리 시국선언’ 전국서 잇따른다

■ [화보] ‘로열 베이비’의 이름은 조지 알렉산더 루이스

상위 5개사 평균 영업이익률 20%

5년간 대출규모 175% 폭발적 증가 금융업하면서도 일반회사 등록

금융당국 규제 사각지대에 놓여

“대부업 대출이자 상한선 낮춰야” 물론 국내 등록된 1만여 대부업체들이 모두 이런 높은 수익을 얻고 있는 것은 아니다. 대부업 안에서도 규모가 큰 업체 중심으로 양극화가 진행되고 있다. 상위 5개 업체들의 성장세에서 잘 드러난다. 지난 5년 동안 5개 업체의 대출 규모는 1조2759억원(2007년 말)에서 3조5200억원(2012년 말)으로 175.8%나 증가했다. 같은 기간 국내 은행의 개인대출 증가율 28.5%에 견줘보면 얼마나 빠른 증가세인지를 쉽게 짐작할 수 있다. 지난 5년 동안 상위 5개 업체들의 연평균 매출액 증가율도 22.7%나 된다. 대부업의 이같은 초고속 성장에는 금융당국의 규제에서 벗어나 자유롭게 영업활동을 할 수 있다는 점이 작용하고 있다. 특히 불특정 다수를 대상으로 한 무차별 광고는 저신용·저소득 대출수요자들을 대부업체로 쏠리게 하고 있다. 막대한 광고비는 대부업 성장의 열쇠다. 에이앤피는 2010년과 2011년에 직원 급여보다 더 많은 434억원, 595억원씩의 광고비를 쏟아부었다. 후발주자인 웰컴크레디라인은 2009년 32억원이던 광고비를 2010년 102억원으로 159%를 늘리자 대출 잔액이 2098억원에서 5017억원으로 143% 증가했다. 지난해에는 73억원의 광고비로 전년도보다 18.9% 줄였는데 대출도 비슷한 폭인 13.9%(5254억원→4525억원) 감소했다. 이순호 금융연구원 연구위원은 “대형 대부업체들은 같은 소매금융시장에서 경쟁 관계에 있는 여신전문회사와 비교해도 업무영역, 영업활동, 공시의무, 대주주 자격 등 각종 규제에서 자유롭다. 이런 규제 차익을 해소할 수 있는 방안을 찾아야 한다”고 말했다. 대부업체들이 내세우는 사업 목적은 모두 소비자금융업이다. 엄연히 신용중개기능을 하는데도 일반회사로 등록돼 있다. 국회 ‘가계채무 정책 청문회’ 위원으로 참여한 김현미 의원(민주당)은 “자산이 일정 규모 이상인 대부업체에 대해선 금융당국의 감독망에 포함시키고 현행‘대부업의 등록 및 금융이용자보호에 관한 법률’(대부업법)에 따라 39%로 제한된 대출이자 상한선도 낮추도록 해야 한다”고 강조했다. 이는 박근혜 대통령의 대선 공약 사항이기도 하다. 박 대통령은 가계부채 대책의 하나로 “대부업을 금융감독망에 포함시켜 소비자 보호를 강화하겠다”고 공약한 바 있다. 금융감독원의 감독·감시망에 대부업체를 끌어들이고 자본금과 인적 요건, 영업행태 등에 일정한 요건을 부과하면 무자격업체의 난립을 방지할 수 있다는 취지였다. 박순빈 선임기자 sbpark@hani.co.kr <한겨레 인기기사>

■ [동영상] 국정원 수사 경찰 “지금 댓글이 삭제되고 있는 판에 잠이 와?”

■ “사내 자식이…너 XX 있냐?”…막말·체벌 교장, 결국 인권위로

■ 여주 남한강 ‘전북교’ 교각 유실…“4대강 준설 탓”

■ 87년 여름처럼…‘풀뿌리 시국선언’ 전국서 잇따른다

■ [화보] ‘로열 베이비’의 이름은 조지 알렉산더 루이스

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱