가구주 나이가 20~30대이거나 60살 이상에서 대출이 가파르게 늘면서 1년 전보다 가계부채 규모가 2.3% 증가했다. 가뜩이나 심각한 노인빈곤은 더욱 악화되고 있는 것으로 조사됐다.

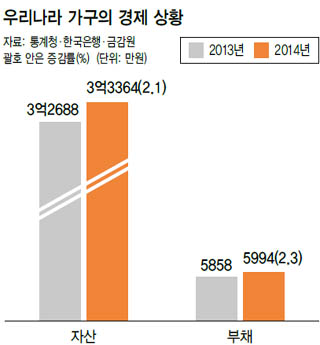

14일 한국은행과 금융감독원, 통계청이 공동으로 전국 2만 가구를 조사한 ‘2014년 가계금융·복지조사 결과’를 보면, 3월 말 현재 가구의 평균 부채는 5994만원으로 1년 전보다 2.3% 늘었다. 부채는 금융부채 68.3%(4095만원)와 임대보증금 31.7%(1900만원)로 구성된다. 30살 미만 가구주의 부채는 1401만원에서 1558만원으로 1년간 11.2%, 30대는 4890만원에서 5235만원으로 7.0%나 증가했다. 60살 이상 가구주의 대출도 4201만원에서 4372만원으로 4.1% 증가했다. 금융부채는 전체 가구의 59.1%가 가지고 있는데, 주택 마련 목적이 36%로 가장 많았지만 사업자금이나 생활비 용도로도 각각 25.7%, 6.2%를 쓰고 있었다.

가계부채 규모는 당분간 쉽게 해결되기 어려울 것으로 보인다. 부채가 있는 가구에게 ‘1년 뒤 부채규모 전망’을 물었더니 57.5%가 “변화가 없을 것”이라고 답했고, “늘어날 것”이라고 답한 가구도 10.8%나 됐다. 가계부채는 소비에도 직접적으로 영향을 주고 있었다. 부채가 있는 가구의 71.8%는 “생계에 부담이 된다”고 답했으며, 이 중 79.5%는 “가계의 저축 및 투자, 지출을 줄이고 있다”고 말했다. 지난해 가구의 평균 소득은 4676만원으로 1년 전보다 4.4% 증가했다. 같은 기간 가구지출(3151만원) 중 소비지출은 2307만원으로 1년 전보다 0.2% 증가하는데 그쳤다. 소득은 늘었지만 미래에 대한 불안이나 대출 상환 등으로 소비에 쓰는 돈은 변함이 없는 것이다.

이주열 한국은행 총재는 이날 오전 시중은행장들을 초청해 연 금융협의회에서 가계부채와 관련해 “금리 인하 효과가 금방 나타나는 곳이 있다. 가계부채 증가세를 눈여겨 보겠다”고 말했다. 기획재정부 관계자도 “가계부채 상황에 대해 보다 면밀히 분석해 취약계층에 대한 맞춤형 대책을 보완해 나갈 것”이라고 말했다.

노인빈곤이 계속 악화되고 있는 점도 눈에 띄는 대목이다. 가구주의 연령이 66살 이상인 경우 빈곤율(중위소득의 50% 미만)이 53.1%로 1년 전보다 0.3% 포인트 늘었다. 특히 노인 가구에서 취업자가 없는 경우는 빈곤율이 75.9%에 달했다.

가계금융·복지조사를 바탕으로 산출한 ‘신 지니계수’는 지난해 처분가능소득기준 0.348로 1년 전(0.352)보다 조금 개선됐다. 하지만 우리나라 소득분배 불평등도는 경제개발협력기구(OECD) 34개국 중 6위를 차지하는 등 여전히 불평등 정도가 심했다. 지니계수는 소득분배도를 나타내는 지표(0~1)로, 1에 가까울수록 불평등하다는 의미다.

세종/김소연 기자

dandy@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")