![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

지난 1년간 가계의 소득보다 부채가 더 빨리 늘면서 빚 상환 능력이 더 악화된 것으로 나타났다. 대출을 안고 있는 가구는 벌어들인 소득의 4분의 1을 빚 상환에 쓰고 있었다.

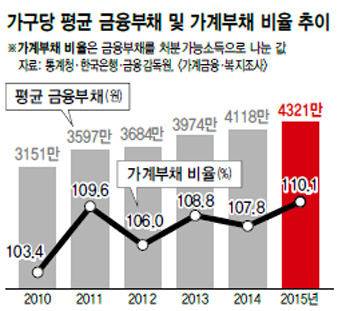

가구당 금융부채 4321만원

가처분소득의 110% 첫 돌파

100만원 벌어 25만원 갚는 셈 21일 통계청과 한국은행, 금융감독원이 함께 발표한 ‘2015년 가계금융복지조사’를 보면, 올해 3월 말 현재 가구당 평균 금융부채는 4321만원으로 1년 전보다 203만원(4.9%) 늘었다. 임대보증금을 포함한 총부채를 기준으로 한 가구당 평균 부채는 같은 기간 130만원(2.2%) 증가한 6181만원이다. 반면 벌어들인 소득에서 세금 등을 뺀 처분가능소득은 가구당 평균 3924만원으로 1년 전보다 105만원(2.7%) 늘어나는 데 그쳤다. 이에 따라 가계의 빚 상환 능력을 가늠하는 가계부채 비율(금융부채를 처분가능소득으로 나눈 값)은 올해 3월 현재 110.1%로, 1년 전보다 2.3%포인트 뛰었다. 관련 조사를 시작한 2010년(103.4%) 이후 최고치이다. 가계 빚 상환 부담을 보여주는 원리금상환부담(DSR·원리금상환액을 처분가능소득으로 나눈 값)도 1년 전보다 2.5%포인트 오른 24.2%로 집계됐다. 가계 월소득이 300만원이라면 75만원가량은 대출 원금과 이자를 갚는 데 쓰고 있다는 뜻이다. 가계의 부동산 자산 비중 축소 흐름이 지난 1년 새 반전된 것도 큰 변화다. 관련 조사가 시작된 2010년 이후 2014년까지는 부동산 자산 비중은 지속적으로 줄어왔다. 그러나 이번 조사에서는 주택 등 부동산 자산 비중이 1년 전보다 0.6%포인트(67.6%→68.2%) 커졌고, 예금 등 저축성 금융자산 비중은 0.2%포인트(19.9%→19.7%) 줄었다. 지난 1년간 시중금리는 빠르게 떨어진 반면 아파트 등 부동산 가격은 꾸준히 오르면서 시중자금이 부동산 시장으로 빨려들어간 탓이다. 실제 이번 조사 시점(올해 3월)과 직전 조사 시점(지난해 3월) 사이 시중금리(코픽스 금리, 신규취급액 기준)는 0.59%포인트 하락했고, 전국 아파트 가격은 2.6% 상승했다. 한국은행의 기준금리 인하와 대출 규제 완화 등 정책 환경도 가계의 자산 구조를 흔든 주요 배경으로 꼽힌다.

정부는 최근 미국 연방준비제도(Fed)의 금리 인상과 신흥국 불안 등으로 시중금리가 올라갈 수 있다는 점에서 가계부문의 재무 건전성 강화에 더 주력하기로 했다. 기획재정부는 이날 보도자료를 내어 “가계부채 잠재 위험은 선제적으로 관리해 나갈 방침이다. 특히 서민층의 이자부담 완화와 고용과 복지를 연계한 지원을 강화하겠다”고 밝혔다.

한편 가계금융복지조사는 전국 2만 표본 가구를 대상으로 한 설문조사이다. 자산과 부채, 가구구성은 올해 3월31일 기준이며, 소득과 지출, 원리금상환액은 2014년을 기준으로 삼는다.

세종/김경락 기자 sp96@hani.co.kr

정부는 최근 미국 연방준비제도(Fed)의 금리 인상과 신흥국 불안 등으로 시중금리가 올라갈 수 있다는 점에서 가계부문의 재무 건전성 강화에 더 주력하기로 했다. 기획재정부는 이날 보도자료를 내어 “가계부채 잠재 위험은 선제적으로 관리해 나갈 방침이다. 특히 서민층의 이자부담 완화와 고용과 복지를 연계한 지원을 강화하겠다”고 밝혔다.

한편 가계금융복지조사는 전국 2만 표본 가구를 대상으로 한 설문조사이다. 자산과 부채, 가구구성은 올해 3월31일 기준이며, 소득과 지출, 원리금상환액은 2014년을 기준으로 삼는다.

세종/김경락 기자 sp96@hani.co.kr

가처분소득의 110% 첫 돌파

100만원 벌어 25만원 갚는 셈 21일 통계청과 한국은행, 금융감독원이 함께 발표한 ‘2015년 가계금융복지조사’를 보면, 올해 3월 말 현재 가구당 평균 금융부채는 4321만원으로 1년 전보다 203만원(4.9%) 늘었다. 임대보증금을 포함한 총부채를 기준으로 한 가구당 평균 부채는 같은 기간 130만원(2.2%) 증가한 6181만원이다. 반면 벌어들인 소득에서 세금 등을 뺀 처분가능소득은 가구당 평균 3924만원으로 1년 전보다 105만원(2.7%) 늘어나는 데 그쳤다. 이에 따라 가계의 빚 상환 능력을 가늠하는 가계부채 비율(금융부채를 처분가능소득으로 나눈 값)은 올해 3월 현재 110.1%로, 1년 전보다 2.3%포인트 뛰었다. 관련 조사를 시작한 2010년(103.4%) 이후 최고치이다. 가계 빚 상환 부담을 보여주는 원리금상환부담(DSR·원리금상환액을 처분가능소득으로 나눈 값)도 1년 전보다 2.5%포인트 오른 24.2%로 집계됐다. 가계 월소득이 300만원이라면 75만원가량은 대출 원금과 이자를 갚는 데 쓰고 있다는 뜻이다. 가계의 부동산 자산 비중 축소 흐름이 지난 1년 새 반전된 것도 큰 변화다. 관련 조사가 시작된 2010년 이후 2014년까지는 부동산 자산 비중은 지속적으로 줄어왔다. 그러나 이번 조사에서는 주택 등 부동산 자산 비중이 1년 전보다 0.6%포인트(67.6%→68.2%) 커졌고, 예금 등 저축성 금융자산 비중은 0.2%포인트(19.9%→19.7%) 줄었다. 지난 1년간 시중금리는 빠르게 떨어진 반면 아파트 등 부동산 가격은 꾸준히 오르면서 시중자금이 부동산 시장으로 빨려들어간 탓이다. 실제 이번 조사 시점(올해 3월)과 직전 조사 시점(지난해 3월) 사이 시중금리(코픽스 금리, 신규취급액 기준)는 0.59%포인트 하락했고, 전국 아파트 가격은 2.6% 상승했다. 한국은행의 기준금리 인하와 대출 규제 완화 등 정책 환경도 가계의 자산 구조를 흔든 주요 배경으로 꼽힌다.

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱