![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

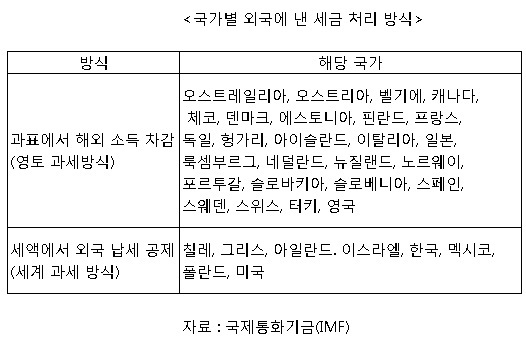

한국 외국납세 공제 깐깐한 편

국내·외 소득 합산해 과표로

유럽 등 과표서 외국 소득 제외

국내·외 소득 합산해 과표로

유럽 등 과표서 외국 소득 제외

한국뿐 아니라 다른 나라에서도 이중과세 방지를 위해 외국에 낸 세금을 고려해 과세를 한다. 다만 그 형태는 다소 차이가 있다. 전문가들은 대체로 한국의 ‘외국납세액 공제’ 제도가 다른 나라에 견줘 깐깐한 편에 속한다고 지적한다.

한국의 과세 방식은 이렇다. 한 기업이 국내와 외국에서 벌어들인 소득을 모두 합산한 소득을 과표소득으로 잡는다. 납부 세액은 과표소득에 법정세율을 적용해 산출하고, 그 뒤 각종 공제제도에서 정하고 있는 세액을 빼준다. 외국에 낸 세금도 바로 이 마지막 단계에서 빼준다.

국내에서 1조원의 소득을 올린 ㄱ기업이 브라질에서 5천억원의 소득을 올려서 브라질 정부에 세금도 100억원을 냈다고 가정해보자. ㄱ기업의 과세 소득은 1조5천억원(국내 1조원+해외 5천억원)이 되며, 산출세액은 명목세율 22%(과표 200억원 초과)를 적용해 3300억원이 된다. 하지만 ㄱ기업은 우리 과세당국에 산출세액을 전부 내는 게 아니다. 브라질 정부에 낸 납세액 100억원을 뺀 3200억원을 내게 된다. 이는 퇴직급여충당금 같은 손금산입이나 여타 공제는 고려하지 않는다는 가정 아래서 그러하다.

만약 ㄱ기업이 유럽 기업일 경우엔 어떻게 될까. 유럽에선 과표소득에서 외국에서 번 소득은 아예 빼고 과세한다. 외국에서 올린 소득이나 외국 정부에 낸 세금 따위는 고려하지 않고, 오로지 자국에서 번 소득에 대해서만 과세한다는 뜻이다. 이런 방식을 적용하면, ㄱ기업의 과표소득은 1조원이 되며, 한국과 같은 명목세율 22%를 적용한다고 가정할 때 부담세액은 2200억원이 된다. 기업 관점에선 볼 땐 자국에 낸 세금(2200억원)과 외국 정부에 낸 세금(100억원)을 합해 모두 2300억원의 세부담을 지게 된다.

외국 정부에 낸 세금을 본국 세액에 빼주는 방식을 학계에선 ‘월드와이드(World-wide) 과세’로, 국외에 번 소득을 과표에서 아예 빼버리는 방식을 ‘영토(Territorial) 과세’로 구분한다. 여러 납세 조건을 고려했을 때 기업 관점에선 대개 월드와이드 과세가 더 부담이 큰 것으로 분석된다.

지난 2013년 발표된 국제통화기금(IMF)의 연구보고서 ‘월드와이드 과세와 영토 과세 비교’를 보면, 경제협력개발기구(OECD) 회원국 34개국 중 영토 과세 방식을 채택한 국가는 26곳이다. 월드와이드 과세 방식을 쓰는 나라는 한국을 포함해 미국, 이스라엘, 멕시코, 칠레, 폴란드, 그리스, 아일랜드 8곳에 그친다. 일본은 애초 한국이나 미국과 같은 과세 시스템이었으나 아베 정부가 들어선 이후 기업의 세부담을 낮춰주기 위해 영토 과세 형태로 변경했다.

김경락 기자 sp96@hani.co.kr

외국 정부에 낸 세금을 본국 세액에 빼주는 방식을 학계에선 ‘월드와이드(World-wide) 과세’로, 국외에 번 소득을 과표에서 아예 빼버리는 방식을 ‘영토(Territorial) 과세’로 구분한다. 여러 납세 조건을 고려했을 때 기업 관점에선 대개 월드와이드 과세가 더 부담이 큰 것으로 분석된다.

지난 2013년 발표된 국제통화기금(IMF)의 연구보고서 ‘월드와이드 과세와 영토 과세 비교’를 보면, 경제협력개발기구(OECD) 회원국 34개국 중 영토 과세 방식을 채택한 국가는 26곳이다. 월드와이드 과세 방식을 쓰는 나라는 한국을 포함해 미국, 이스라엘, 멕시코, 칠레, 폴란드, 그리스, 아일랜드 8곳에 그친다. 일본은 애초 한국이나 미국과 같은 과세 시스템이었으나 아베 정부가 들어선 이후 기업의 세부담을 낮춰주기 위해 영토 과세 형태로 변경했다.

김경락 기자 sp96@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱