지난해 국내 4대 정유사가 저유가 상황에서도 사상 최대 실적을 낸 것으로 추정된다. 연합뉴스

국내 4대 정유사가 지난해 저유가 상황에서도 사상 최대 실적을 낸 것으로 추정된다. 휘발유와 경유 등 석유제품 수출 확대와 원유 정제 마진 개선이 주요인으로 꼽히지만, ‘유효 가격경쟁’이 일어나지 않는 정유 도매시장 구조도 놀라운 수익의 비결로 분석된다. ‘경쟁없는 시장’이란 특성을 활용해 수출과 내수 물량을 최적으로 조절하는 이윤 극대화 전략을 편 것이다.

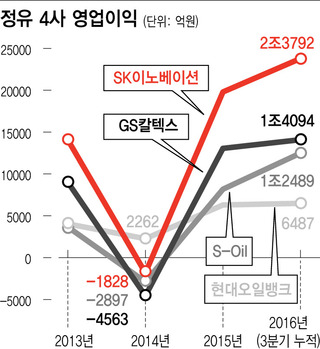

26일 업계 전망을 보면, 정유 4사는 지난해 연간 국제유가가 배럴당 41.1달러(두바이유 기준)에 불과한 저유가 속에서도 최대 8조원대 영업이익을 거둔 것으로 추정된다. 역대 최대인 2011년의 6조8135억원을 훌쩍 뛰어넘는다. 에스케이(SK)이노베이션은 지난해 3분기까지 2조3792억원의 영업이익을 기록했는데, 4분기를 포함하면 3조2000억원에 이를 것으로 전망된다. 지에스(GS)칼텍스도 3분기(1조4094억원)까지 이미 2015년(1조3055억원)보다 많은 영업이익을 기록했다. 3분기까지 에쓰오일(1조2489억원)과 현대오일뱅크(6487억원)도 벌써 전년 연간 이익을 뛰어넘어 창사 이래 최대 실적이 예상된다.

업계가 꼽는 ‘서프라이즈 실적’ 요인은 △정제시설 고도화로 고부가가치 휘발유와 윤활유 생산·판매가 늘어나는 등 정제 마진이 양호했고 △4분기 국제유가 상승으로 재고 원유에 따른 이익이 좋아졌고 △적극적 수출시장 개척이 이뤄졌다는 점이다. 정유사들의 단체인 대한석유협회도 “작년 한해 정유 4사가 수출한 석유제품은 4억5524만배럴(227억달러)로 사상 최대를 기록했으며, 전체 원유 수입액(402억달러)의 56%를 석유제품 수출로 회수했다”고 밝혔다.

수출 증가와 마진 향상이 큰 요인임에 틀림없지만 ‘시장경쟁이 미약한’ 국내 정유시장의 특성을 활용해 휘발유·경유 가격과 물량을 탄력적으로 조절한 것도 최대 실적의 한 배경으로 꼽힌다. 에너지경제연구원 자료를 보면, 우리나라 석유제품 가격 결정 요인에서 가장 큰 특징은 단 4개의 독과점 생산자가 존재한다는 점이다. 중소 정유사가 많은 일본은 국내시장의 수급과 경쟁에 영향을 많이 받는 반면, 한국은 근접한 국제 현물시장인 싱가포르시장 가격이 영향을 많이 끼친다. 이달석 에너지경제연구원 선임연구위원은 “정유사들은 싱가포르 현물가격이 높게 형성되면 수출 물량을 늘리고, 낮아지면 국내 물량을 늘리는 식으로 수익 구조를 탄력적으로 조정한다”고 말했다.

이는 사단법인 에너지·석유시장감시단의 분석 결과와도 일맥상통한다. 감시단이 지난해 1년간 주단위로 분석한 것을 보면, 국제 휘발유 가격이 리터당 413원 오를 때 국내 정유회사는 520원, 주유소는 178원 올린 것으로 나타났다. 반대로 국제 휘발유 가격이 322원 내릴 때 정유사는 398원, 주유소는 105원 내렸다. 국제 가격이 오를 때는 국내 도매가격을 더 많이 올려서 수출 물량을 늘리면서도 동시에 국내 이윤 폭을 늘리는 ‘꿩 먹고 알 먹는’ 전략을, 반대로 내릴 때는 국내 도매가격을 더 많이 내려서 내수 물량을 많이 방출하는 전략을 구사한 셈이다.

이서혜 에너지·석유시장감시단 연구실장은 “정유사마다 월말에 남은 재고를 밀어내기하고 있는데 싱가포르 국제 가격의 변동에 민첩하게 대응해 전체 이익 향상을 꾀하는 쪽으로 물량을 조절했을 것으로 짐작된다”고 말했다. 정유사의 도매가격은 공표되지만 물량은 영업비밀이다. 이 실장은 “반면에 전국 1만2000여개 주유소들은 정유사한테 밀어내기로 받아놓은 물량을 다 소화해 팔아야 하기 때문에 국제 가격이 오를 때는 상대적으로 조금 올리게 되고, 대신에 내릴 때도 더 적게 내려서 전체적 수익을 맞추는 양상”이라고 말했다. 밀어내기가 가능한 것도 석유제품 유통 구조에 경쟁이 거의 없기 때문이다.

이런 구조는 정유 4사가 약속이나 한듯 어느 해는 모두 영업적자를, 어느 해는 동시에 최대 실적을 달성하는 일이 왜 벌어지는지를 설명해준다. 우리나라 석유제품 유통 구조는 특정 정유사에서 시작해 그 정유사의 계열 대리점, 그리고 그 정유사 상표를 부착한 계열 주유소로 이어지는 수직계열 체제로 돼 있다. 겉으로는 유통구조·경로가 원유정제 생산자·원매자(정유사 및 석유제품수입상)-중간 대리점-주유소 등 3단계로 돼 있지만 실제로 시장에서의 가격 경쟁은 매우 미약하다.

따로 석유제품을 수입하던 석유수입상은 2002년에는 시장점유율이 7.8%에 달했으나 지금은 1%대에 그친다. 국내 시장은 4개 정유사만의 경쟁만 남게 된 것인데, 그나마 중간 대리점도 80%가량이 특정 정유사 계열이라서 정유사 선택에 따른 가격 경쟁이 거의 없다. 주유소 역시 알뜰주유소 독자상표가 늘고 있긴 하나 특정 정유사 상표를 부착한 계열주유소가 90%에 달한다. 여러 단계에서 정유사 간 가격 경쟁이 거의 없다는 사실이 손쉬운 물량·가격 조정을 가능케 했고, 이것이 지난해 사상 최대 실적의 비결이라는 분석이 나오는 것이다.

조계완 기자

kyewan@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")