최근 5년(2011년~2015년) 동안 주식 양도로 1천억원이 넘는 소득을 챙긴 주식 부자들은 평균 39배의 시세차익을 올린 것으로 나타났다. 하지만 이들에게는 주식시장에서 벌어들인 소득 규모에 관계없이 단일한 세율이 매겨지고 있어, 부동산 양도소득 등에 부과되는 누진세율에 견주면 불공평하다는 지적이 나온다.

4일 국회 기획재정위원회 소속 김종민 의원(더불어민주당)이 국세청으로부터 받은 ‘주식양도차익 신고 현황’(2011~2015년)을 보면, 해당 기간에 주식양도로 1천억원이 넘는 시세차익을 챙긴 이들은 모두 28명이고 시세차익 총액은 6조5790억원에 이른다. 이들은 평균 62억원에 주식을 사서 2431억원에 주식을 팔아 평균 39배의 시세차익을 얻었다고 김 의원실은 분석했다. 특히 중소기업 주식에만 한정해 보면 평균 6억원에 주식을 사 1418억원에 팔아 무려 229배의 시세차익을 남긴 것으로 나타났다.

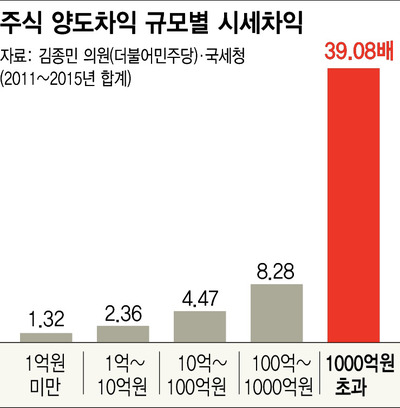

같은 기간 주식양도차익 총액은 48조1747억원에 이른다. 전체의 76.5%가 건당 10억원 이상의 양도차익을 남긴 거래다. 주식양도차익 규모가 클수록 시세차익도 크게 증가한다. 건당 양도차익 1억원 미만은 양도가격이 취득가격의 1.32배 수준에 불과하지만, 100억~1000억원 구간은 8.28배, 1천억원을 초과한 구간은 39배에 달했다.

주식시장에서 버는 소득은 투자액에 비해 기하급수적으로 증가하는데 견줘, 세금은 단일세율로 매긴다는 점에서 논란이 끊이지 않아왔다. 주식 양도소득세는 소수 거액 자산가들을 대상으로 한 세금이다. 유가증권시장에서 종목별로 지분 1% 이상 또는 25억원 이상을 보유했거나, 코스닥 시장에서 지분 2% 또는 20억원 이상을 보유한 이들이다. 일반 소액주주들의 거래에는 양도소득세 없이 0.3~0.5%의 증권 거래세(농특세 포함)만 부과된다. 현재 세금을 부과받는 대주주들은 주식시장에서 얻은 이득과 상관없이 중소기업 주식에 대해서 10%, 대기업 주식에 대해서 20%, 1년 미만 보유한 대기업 주식에 대해서 30%의 단일세율로 세금을 낸다. 부동산 양도차익에 대해 최고 40%(2년이상 보유, 올해 기준), 종합소득세에 대해 최고 40%의 누진세율을 적용하는 것과 다른 모습이다. 지난해 정부는 세법개정안에서 “자본소득과세의 실효성을 높이겠다”며 2018년부터 세금 부과 대상인 대주주 요건을 15억원으로 낮추고 중소기업 주식에 대해서도 20% 세율을 적용하는 방안을 내놨지만 소득규모에 따른 세율 인상 등의 개선책은 담기지 않았다.

실제로 2015년 주식시장에서 얻은 양도차익에 대해 세금을 낸 거래는 5만6460건(상장+비상장)이었다. 이들 거래로 주식 양도소득세를 내는 대주주들이 주식시장에서 거둔 소득은 건당 평균 2억8156만원이었지만 이에 대한 세금(결정세액)은 평균 3694만원으로 소득의 13.12% 정도를 세금으로 냈다. 반면, 부동산 양도소득의 경우 한 건 평균 6917만원 정도인 양도차익 소득에 대해 1041만원이 부과돼 15.05% 정도를 세금으로 냈다. 더 적은 액수의 부동산 양도차익에 더 많은 세율이 부과되고 있는 셈이다. 김종민 의원은 “투자에 비해 기하급수적인 차익을 얻는 거액 자산가들의 주식 양도 소득에 대해서, 부동산이나 다른 소득처럼 누진세율을 적용하는 것이야말로 가장 시급한 비정상의 정상화”라고 말했다.

주식 양도소득세율을 강화하자는 주장에는 대부분 전문가들이 동의한다. 다만 일반 소득처럼 누진세율을 적용하는 방안 등에 대해서는 다양한 논의가 필요하다는 의견이 많다. 박훈 서울시립대 교수(세무학과)는 “조세의 원칙을 세운다는 측면에서 주식 양도소득세를 전면적으로 확대하고, 현재 적용되고있는 비례세율을 강화할 필요가 있다”면서도 “누진세율 적용은 주식시장에 미칠 영향 등을 보며 점진적으로 확대해 나갈 필요도 있다”고 말했다. 홍범교 한국조세재정연구원 조세연구본부장은 “주식시장에 미칠 영향을 고려해 단일 세율을 적용하는 해외사례 등을 보면 어떤 한 방향으로 결정을 내리기 쉽지 않은 문제”라면서도 “조세정의 차원으로만 본다면 장기적으로 필요한 방향일 수 있는만큼 논의가 필요한 것은 사실”이라고 말했다.

방준호 기자

whorun@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")