지난 1분기 ‘마이너스(-0.3%) 성장’ 충격에 3년물 국고채 금리가 기준금리 밑으로 떨어지면서 통화당국이 하반기에 금리인하 기조로 돌아설 것이라는 전망이 시장에서 퍼지고 있다. 성장 쇼크 소식에 원-달러 환율이 급등(원화가치 하락)하면서 환율 효과가 ‘수출 반등’에 어느 정도 기여할 수 있을 것인지에도 관심이 쏠린다.

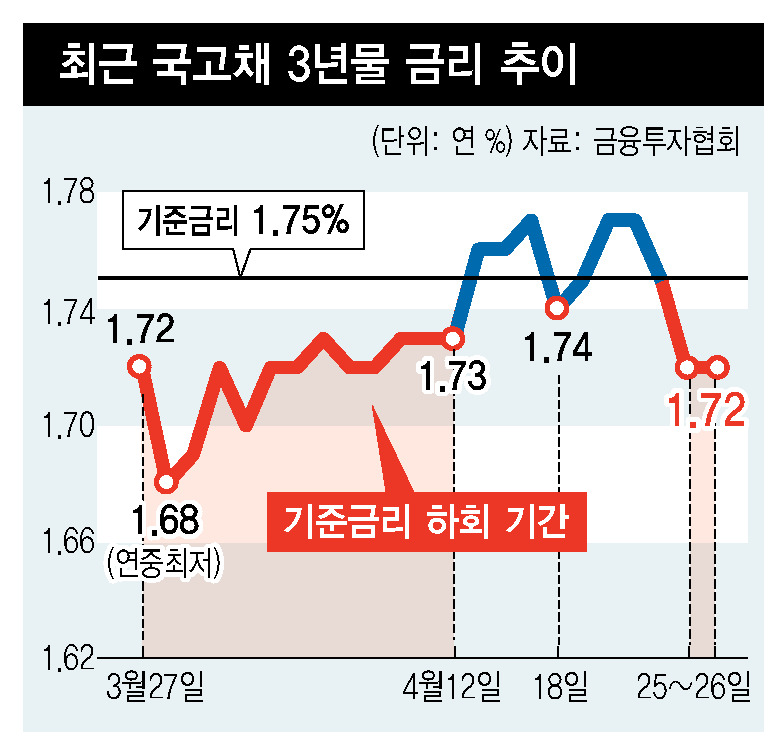

국내 채권시장에서 3년 만기 국고채 금리는 연 1.72%(25일·26일)로 기준금리(연 1.75%)보다 낮아졌다. 우리나라 3년물 국고채 금리는 미국 연방준비제도(Fed)가 통화정책 방향을 완화 기조로 선회한 직후인 지난달 27일부터 이달 12일까지도 기준금리를 밑돌았다. 한국은행이 금리동결 기조 유지를 시사하면서 이달 중순 기준금리 위로 가까스로 원상복귀했는데, 25일 성장률 쇼크가 발표되자마자 다시 추락한 것이다.

이미선 하나금융투자 연구원은 최근 보고서에서 “2012년 이후 기준금리가 인하됐던 과거 5번의 사례를 살펴보면, 3년 만기 국고채 금리와 기준금리 간 역전이 발생한 지 1∼4개월 뒤 실제 기준금리 인하로 연결됐다”고 말했다. 한은이 기준금리를 인하했던 2012년 7∼10월(2회) 등 5개 시기를 분석해보니, 금리 인하 결정보다 빠르게는 4개월 앞서 3년 만기 국고채 금리가 기준금리 밑으로 먼저 내려갔다는 것이다. 장·단기 금리 격차는 흔히 장기국채(10년물)와 단기국채(2·3년물)가 비교 대상이지만, 장기 시장금리와 기준금리 간 차이도 포함해 일컫는다. 통상 장기채권은 상환기간이 길어 위험부담이 상대적으로 크기 때문에 금리 프리미엄이 붙어 단기채권보다 금리가 높기 마련이다. 이와 반대로 장·단기 금리가 역전되는 일이 벌어지면 과거 경험상 경기 하강·침체의 신호로 여겨진다. 이번에 재연된 장·단기 금리 역전도 ‘경기둔화 우려 팽배’의 결과로 받아들여지면서 기준금리 인하 전망이 확산되고 있는 셈이다.

그러나 한은은 금리인하에 선을 긋고 있다. 이주열 한은 총재는 지난 18일 “리세션(경기침체) 공포는 과도하다는 게 모든 기관과 전문가들의 공통적인 진단”이라며 “기준금리 인하를 전혀 검토하지 않고 있다”고 말했다. 하지만, 1분기 성장 쇼크 등 대내외 여건을 고려할 때 완화 기조로 갈 수밖에 없을 것으로 시장은 내다본다. 이 연구원은 “(한은이) 7월에 내놓을 경제전망(수정)에서 올해 성장률 전망치(2.5%)를 하향 조정하면 금리인하 논의가 본격화될 것”이라고 말했다.

반면, 최근 원-달러 환율 상승은 지난해 12월 이후 4개월 연속 감소세를 지속해온 수출 경쟁력에 어느 정도 도움을 줄 것으로 기대된다. 원-달러 환율은 1~2월 1120원대에서 움직이다 이달에 1분기 성장률 충격과 외국인의 주식배당금 역송금 수요에 1160원 선까지 급등했다. 다만 근본적으로 수출물량이 둔화하고 있는 터라 수출에서 이번 ‘환율 효과’를 크게 기대하기는 어려울 것이란 전망도 나온다.

조계완 기자

kyewan@hani.co.kr

◎ Weconomy 홈페이지 바로가기: https://www.hani.co.kr/arti/economy◎ Weconomy 페이스북 바로가기: https://www.facebook.com/econohani

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")