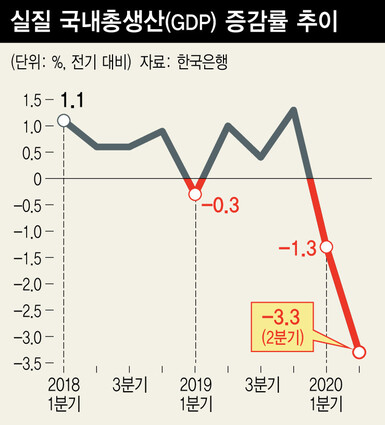

우리 경제의 2분기 성장률이 외환위기 이후 최악인 마이너스 3.3%를 기록했다. 대외의존도가 높은 한국 경제가 코로나19의 직격탄을 맞은 것으로 풀이된다.

23일 한국은행은 2분기 실질 국내총생산(GDP·속보치)이 전기 대비 3.3% 감소했다고 발표했다. 이는 1998년 1분기(-6.8%) 이후 22년3개월 만에 최악의 성적표다. 지난해 동기와 견줘도 2.9% 역성장해 1998년 4분기(-3.8%) 이후 가장 나빴다.

2분기 성장률이 지난 5월 예상치(-2%대 초중반)보다 낮게 나온 데는 코로나19로 인한 수출 타격과 제조업 부진 영향이 컸다. 미국과 유럽 등의 이동제한 조처로 수출이 16.6% 급감했다. 이는 1963년 4분기(-24%) 이후 감소폭이 가장 크다. 순수출(수출―수입)의 성장 기여도는 -4.1%포인트였다. 설비투자와 건설투자도 각각 2.9%, 1.3% 줄었다. 재난지원금 효과로 민간소비가 내구재를 중심으로 1.4% 늘어 그나마 성장률의 추가 하락을 막았다. 정부소비는 1.0% 늘었다.

산업별로는 제조업이 9% 역성장했다. 1963년 2분기(-10.4%) 이래 57년 만에 가장 낮은 수준이다. 대외수요 부족으로 제조업체들이 가동률을 낮춰 출하량이 줄었기 때문이다. 통계청 자료를 보면 제조업체의 공장 가동률은 2분기에 사상 최저인 63.6%에 그쳤다. 제조업의 2분기 성장기여도는 -2.3%포인트로 집계됐다. 구매력을 나타내는 실질 국내총소득(GDI)은 교역조건 개선 영향으로 2.0% 감소에 머물렀다.

이로써 우리 경제는 1분기(-1.3%)에 이어 두 분기 연속 마이너스 성장을 해 2003년 상반기 이후 처음으로 ‘경기 침체’ 국면을 맞았다. 올해 상반기 성장률은 전년 동기 대비로 -0.8%를 기록했다. 전문가들은 2분기를 바닥으로 경기가 최악의 국면은 벗어날 것으로 전망한다. 주요국의 봉쇄 완화로 경제활동이 재개되면서 하반기에 세계경제가 회복될 가능성이 높아서다. 미국과 유럽의 성장률도 2분기에 바닥을 찍은 뒤 3분기부터 반등할 것으로 전망된다. 특히 중국 경기가 2분기부터 본격적인 반등 흐름을 보여 국내 수출과 제조업에 긍정적인 영향을 줄 것으로 기대된다. 홍남기 부총리 겸 기획재정부 장관은 “코로나19 진정세가 이어지면 2분기를 바닥으로 3분기에는 상당 부분 (성장률) 반등이 가능할 것”이라고 전망했다.

또 3차 추가경정예산(35조1천억원)이 3분기에 본격 집행돼 투자 확대와 고용여건 개선으로 이어질 경우 경기가 완만하게 반등할 것으로 예상된다. 모건스탠리는 “한국 수출이 이미 5월 초 저점에서 반등했고 3차 추경과 조정 여력이 있는 통화정책이 점진적인 경기 회복에 도움이 될 것”이라고 전망했다. 다만 코로나19가 미국을 중심으로 재확산되고 미-중 갈등이 격화할 조짐이 보여 수출의 강한 반등은 어려울 것으로 보인다. 국내외 주요 기관들은 한국 경제가 하반기에 플러스 성장으로 돌아서더라도 상반기 부진을 만회하기 힘들어 연간으로는 역성장이 불가피할 것으로 보고 있다. 박양수 한은 경제통계국장은 “3, 4분기 성장률이 평균 1.8% 정도에 그친다면 연간 성장률은 -1%로 떨어질 것”이라고 추산했다. 한광덕 선임기자

kdhan@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")