경제분석 좀 한다는 사람치고 미국 물가를 얘기하지 않는 이가 없을 정도다. 인플레이션이 어떻게 되느냐에 따라 연방준비제도(연준)의 정책이 바뀌고 주가가 달라지기 때문이다. 몇 달 전만 해도 연준의 얘기를 모두 믿을 수 있겠냐는 의견이 있었지만, 지금은 정리된 상태다. 하반기에 인플레가 잠잠해지고 그 덕분에 정책이 크게 바뀌지 않을 것으로.

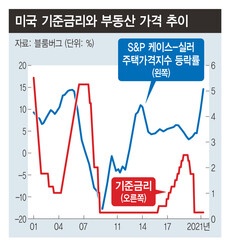

2000년 이후 연준이 금리를 올린 경우가 두 번이다. 처음은 2004년이다. 1.0%였던 기준금리를 2년 만에 5.25%로 인상했다. 두 번째는 2015년이다. 0.25%였던 기준금리가 3년 후에 2.5%가 됐다.

2004년에 연준은 왜 금리를 올렸을까? 인플레가 심해서? 금리를 처음 올릴 때 소비자물가상승률이 3%대 초반이었다. 2001년에 해당 지표가 3%대 중반이었던 걸 고려하면 못 견딜 정도는 아니었다. 문제는 부동산에 있었다. 미국의 주택가격을 나타내는 에스엔피(S&P)케이스-실러 지수가 매년 15% 가까이 오르고 있었다. 2002년에 처음 두 자릿수 상승을 기록한 이후 2006년까지 추세가 이어진 것이다. 당시 집값 상승은 연준이 원인을 제공했다. 9·11테러로 경제가 위축되자 소비를 늘리기 위해 금리를 사상 최저인 1.0%로 내렸는데, 그 영향으로 주택가격이 급등했다.

2015년은 금리 정상화가 목적이었다. 금리를 처음 올리는 시점에 미국의 물가상승률이 0%대여서 인플레보다 물가가 떨어지는 디플레를 더 걱정해야 할 판이었다. 주택가격 상승률도 5~6%로 그다지 높지 않았다. 둘 다 안정적이었지만 금리를 올린 건 경제 상황과 비교하면 금리가 너무 낮다고 판단한 때문이다.

지난 4월 에스엔피 케이스-실러 지수가 지난해 같은 기간에 비해 14.6% 상승했다. 금융위기 직전 최고치보다도 35% 가까이 높다. 중간 정도 되는 주택가격은 지난해보다 24% 상승했다. 미국의 집값이 심각한 상태라는 걸 알 수 있다.

2004년에 연준은 주택가격을 잡기 위해 금리를 올렸다. 1990년에 일본의 버블이 터진 원인 중 하나로 금리 인상을 꼽고 있다. 연준이 인플레에 따라 금리를 조절할 거라 믿고 있지만 물가보다 부동산이 더 큰 위력을 발휘할 수도 있다.

집값이 상승하면 사람들은 상대적인 박탈감을 느낀다. 정부에 가해지는 압박도 커진다. 4월 재보선 이후 국내 정치의 모든 관심이 부동산으로 넘어간 걸 보면 알 수 있다.

자산가격은 오르는 동안은 문제가 없다. 자산을 가지고 있는 사람은 돈을 벌어서 좋고, 정부는 경제가 잘 굴러가기 때문에 만족한다. 그래서 버블이 커져도 건드리지 않으려 한다. 사태가 심각해지면 얘기가 달라진다. 정부와 중앙은행이 허겁지겁 대처하다가 큰일을 내기도 한다. 2007년에 연준은 부동산 관련 대출에 특별한 문제가 없다고 얘기했다. 그리고 1년 후에 사고가 터졌다. 하반기 국내외 경제의 가장 큰 고민거리는 물가가 아니라 부동산이지 않을까 생각된다.

이종우 주식 칼럼니스트

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")