왼쪽부터 케이비·신한·하나·우리금융 사옥. 각 사 제공

국내 5대 금융그룹이 올해 상반기 이자이익으로 20조원 넘게 벌어들일 것으로 추정된다. 코로나19 확산 이후 생활자금·투자를 위한 대출이 늘어났지만 요구불예금 등 즐가로 예금금리는 낮아져, 은행이 챙기는 예대마진(대출과 예금금리 차이로 생기는 이익)이 커졌기 때문이다. 기준금리 인상을 앞두고 대출금리가 오름세를 보이고 있어 금융그룹의 이자이익은 앞으로 더 불어날 가능성이 높다.

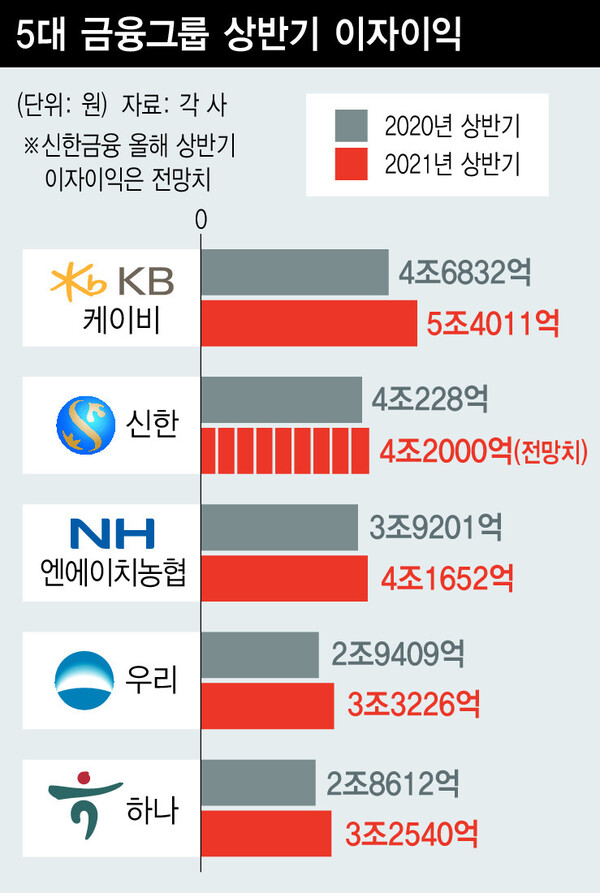

25일 케이비(KB)·하나·우리·엔에이치(NH)농협금융의 상반기 실적 보고서를 보면, 금융지주 네 곳이 올해 1~6월 벌어들인 순이자이익은 16조1429억원에 이른다. 케이비금융이 5조4011억원, 하나금융 3조2540억원, 우리금융 3조3226억원, 엔에이치농협금융이 4조1652억원이다.

신한금융은 오는 27일 상반기 실적 발표를 앞두고 있다. 금융권에서는 신한금융이 2분기 순이자이익이 지난 1분기(2조1182억원)와 비슷한 수준이 될 것으로 전망한다. 이렇게 될 경우 신한금융도 1·2분기 합계 순이자이익이 4조원을 넘어, 5대 금융지주의 상반기 이자이익이 20조원을 돌파할 가능성이 크다. 지난해 상반기 5대 금융지주의 순이자이익(18조4282억원)보다 약 10% 증가한 규모다.

금융지주사들의 핵심 수익원인 이자이익이 크게 늘어난 덕에 상반기 전체 순이익도 모두 역대 최대 실적을 기록했다. 케이비금융 2조4926억원, 하나금융 1조7532억원, 우리금융 1조4197억원, 엔에이치농협금융 1조2819억원으로 집계됐다.

금융그룹의 이자이익이 늘어난 데는 코로나19 이후 계속된 저금리와 풍부한 유동성, 투자 열풍이 영향을 미쳤다. 무엇보다 시중에 돈은 넘쳐나지만 투자처를 찾지 못해 대기하는 성격의 요구불예금이 크게 늘었다. 요구불예금은 이자가 매우 낮아 은행 입장에서는 상대적으로 적은 비용을 주고 돈을 끌어모을 수 있다. 한국은행의 통화 및 유동성 통계를 보면, 지난 5월 금융회사의 평균 요구불예금 잔액은 374조2654억원으로, 1년 전(294조9777억원)보다 27%나 늘어난 상태다. 은행의 예대마진이 커진 셈이다.

이런 가운데 대출금리는 꾸준히 오름세를 보이고 있다. 올해 들어 경기 회복과 물가상승 영향으로 시장금리가 오른데다 부동산·주식투자 열풍으로 급증하는 가계대출을 억제하기 위해 은행권이 금리인하 혜택을 축소하고 있기 때문이다. 자연스레 예금금리와 대출금리 격차는 더욱 벌어지고 있다. 한국은행에 따르면 5월 기준 예금은행의 총대출금리와 총수신금리 차이(잔액기준)는 2.12%포인트로, 지난해 말(2.05%포인트)보다 확대됐다.

은행의 이자이익 외에 증권사·카드사들의 수수료 이익이 증가한 것도 금융지주사들의 실적 달성에 한 몫 했다. 케이비·하나·우리·엔에이치농협금융의 상반기 수수료이익은 4조806억원으로 전년 대비 29% 증가했다.

상반기 ‘역대급’ 실적을 발표한 금융지주들은 적극적으로 중간배당을 실시하고 있다. 케이비금융은 주당 750원, 하나금융 700원, 우리금융 150원을 결정했다. 신한금융도 이번주 상반기 실적발표와 함께 중간배당을 발표할 것으로 예상된다. 4개 금융지주가 동시에 중간배당을 하는 것은 이번이 처음이다.

금융권에서는 하반기 한국은행의 기준금리 인상 이후 대출금리가 더욱 오르면 금융사들의 순이자마진 개선 등 이익 증가세가 이어질 수 있을 것으로 전망한다.

이경미 기자

kmlee@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")