저축은행·보험사 등 비은행 금융회사가 코로나19 이후 부동산 등에 공격적인 투자를 해오면서 대외충격에 취약해졌다는 경고음이 나왔다.

한국은행이 24일 발표한 ‘2022년 3월 금융안정 상황’ 보고서를 보면, 지난해 증권사의 시장성 수신은 226조7천억원으로 2019년(170조2천억원)보다 33.2% 증가했다. 전체 차입부채 가운데 시장성 수신이 차지하는 비중은 2019년 51.9%에서 지난해 61.1%로 9.2%포인트 늘었다.

시장성 수신은 환매조건부채권(RP)이나 기업어음(CP)·회사채 등을 발행해 금융시장에서 직접 조달하는 자금이다. 만기가 1년 이내로 짧은 경우가 많고 금융시장이 불안해질 경우 만기 연장도 어려워 자금조달의 변동성이 큰 위험이 있다. 코로나19 이후 저금리에 유동성이 풍부해지자 비은행 금융회사들은 고수익을 찾아 공격적인 투자를 하느라 시장성 수신을 늘렸다.

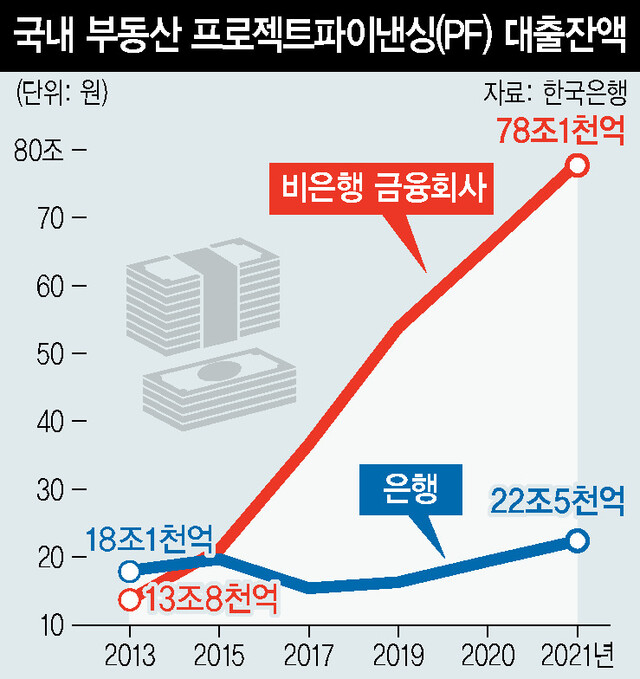

비은행 금융회사들의 투자 대상은 집값 상승 바람을 타고 주로 부동산 프로젝트파이낸싱(PF) 대출에 집중됐다. 비은행 금융회사의 부동산 피에프 대출잔액은 지난해 말 78조1천억원으로, 2019년(53조9천억원)보다 44.9% 증가했다. 이 가운데 보험사가 42조원, 여신전문금융회사 19조5천억원, 저축은행 9조3천억원, 증권사 7조3천억원 대출을 했다. 증권사는 부동산 피에프 대출을 기초로 한 유동화증권 발행 과정에서 채무보증을 한 금액이 22조1천억원에 이른다. 전체 금융권의 부동산 피에프 대출 가운데 비은행 금융회사의 비중은 같은 기간 2019년 76.6%에서 지난해 77.6%로 늘었다. 올해 들어 집값 상승세가 꺾이고 지방을 중심으로 미분양이 늘면서 부동산 피에프 대출 부실 우려가 제기되고 있다.

일부 금융회사의 부실이 다른 회사로 전이될 위험이 커진 것도 금융시스템의 취약 요인이다. 비은행권 내 상호거래액은 2019년 1588조3천억원에서 지난해 9월 1906조4천억원으로 20% 늘었다. 은행과 비은행 간 상호거래액은 같은 기간 964조2천억원에서 1136조7천억원으로 17.9% 증가했다.

한국은행은 “그동안 시중 유동성이 풍부한 상황에서 금융기관들이 위험자산 투자와 레버리지를 확대해 대외충격에 대한 취약성이 커졌다”고 분석했다. 금융당국은 올해 비은행 금융회사의 부실 위험을 중점 과제로 삼고 있다. 금융감독원은 지난달 올해 업무계획으로 증권사 등 2금융권의 부동산 법인대출, 지급보증 위험 요인을 점검하고 외화유동성 관리도 강화하겠다고 밝혔다. 정은보 금감원장은 이날 보험업계 대표들과 만나 “미국의 긴축 전환 등으로 자본·외환시장 변동성이 커지고 있다”며 “충분한 대손충당금 적립, 대체투자 점검 강화 등 잠재위험 관리를 강화해달라”고 당부했다.

이경미 기자

kmlee@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")