![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

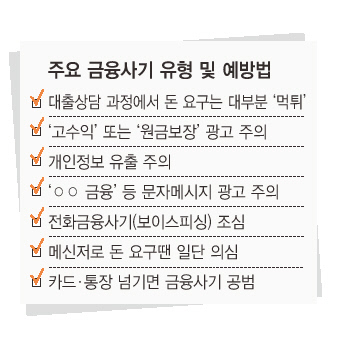

휴대전화 문자메시지로 온 대출광고를 보고 전화를 걸었다. 상담하는 이가 신용등급을 올려주겠다며 수수료를 요구한다면, 돈을 보내야 할까? 금융감독원은 “십중팔구 ‘먹튀’일 가능성이 높다”고 경고한다. 돈만 받고 잠적하는 대출선수금 사기일 가능성이 크다는 얘기다.

금감원은 27일 연말연시를 맞아 각종 금융사기가 기승을 부릴 수 있다며 금융사기를 막을 수 있는 7가지 예방법을 소개했다. 우선 대출상담 과정에서 이처럼 수수료를 요구하는 것은 사기일 가능성이 크다. 대출선수금 사기는 전화를 통해서만 상담을 하는 특징이 있는 만큼, 휴대전화 문자메시지를 이용한 대출광고는 아예 이용하지 않는 편이 좋다.

‘고수익’이나 ‘원금보장’을 강조하며 자금을 모으는 것은 불법인 ‘유사수신행위’로 의심해야 한다. 대부분 사업장 소재지나 대표자 이름이 불분명하고 ‘수익보장’을 지나치게 강조하는 특징이 있다. 취업 등의 이유를 들어 인감증명서 등 개인의 신용정보를 요구하는 경우도 주의해야 한다. 대부분 피해자 명의로 휴대전화 또는 예금통장을 만들어 대출 사기사건에 이용하기 때문이다. 휴대전화 문자메시지로 ‘○○금융’ 등 익숙한 금융회사 대출을 광고하는 것도 조심해야 한다. 제도권 금융회사는 문자메시지를 무작위로 전송하지 않기 때문이다. 대부분 상호를 도용해 고금리 사채로 유인하는 사기일 가능성이 크다. 경찰·우체국·금감원 직원 등을 사칭해 돈을 요구한다면 모두 전화금융사기로 보고, 무조건 끊는 게 최선의 예방책이다. 친구나 지인이 인터넷 메신저로 돈을 요구하면 반드시 본인인지 여부를 확인하고, 이미 돈을 보낸 경우엔 즉시 해당 금융회사에 연락해 지급정지를 요청한 뒤 경찰에 신고해야한다. 대출을 미끼로 현금카드나 예금통장을 요구해도 이에 응해선 안 된다. 카드·통장을 요구하면 거래를 피하고, 이미 보냈다면 해당 금융회사에 연락해 해지해야 한다.

최혜정 기자 idun@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱