![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

경쟁력 제고방안 발표

부동산 포괄여신 한도·구역내 의무여신 등 완화

“획기적 새 먹거리는 없다”…‘옥석 가리기’ 가속

부동산 포괄여신 한도·구역내 의무여신 등 완화

“획기적 새 먹거리는 없다”…‘옥석 가리기’ 가속

“저축은행에 프로젝트파이낸싱(PF) 대출을 대체할 새 먹을거리를 줄 생각은 없습니다.” 20일 금융위원회가 ‘저축은행 경쟁력 제고 방안’을 발표한 직후 금융위 관계자가 한 말이다. 금융위는 이날 저축은행 영업환경 개선을 위한 몇 가지 카드를 꺼내놨지만 업계의 바람인 ‘획기적인 지원책’은 있을 수 없음을 다시 한번 확인한 셈이다.

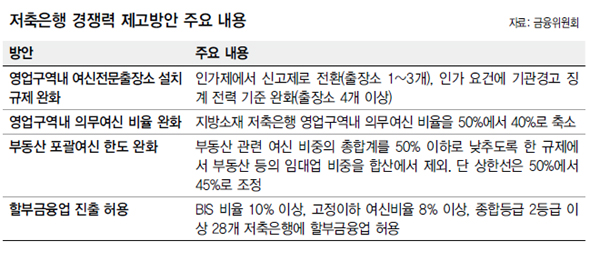

금융위는 이날 98개 저축은행 경쟁력 강화 대책으로 영업구역 안에서는 여신전문 출장소를 좀더 손쉽게 낼 수 있도록 하고, 지방 소재 저축은행은 영업구역 내 의무여신 비율을 50%에서 40%로 낮추기로 했다. 또 프로젝트파이낸싱 대출, 건설업, 부동산업·임대업에서 업종별로 각각 전체 여신의 30%를 넘지 못하는 동시에, 세 가지를 합쳐서 50%를 넘지 않도록 했던 부동산 관련 포괄 여신한도 규제도 완화하기로 했다. 상대적으로 수익성이 좋은 원룸·고시원·중장비 등 임대업에 대한 대출은 포괄 여신한도 합산에서 제외하기로 한 것이다.

또 일정 요건을 갖춘 28개 저축은행에는 할부금융업 진출을 허용하기로 했다. 현행 할부금융업 시장의 89%는 자동차 할부금융에 쏠려 있는데 현대·롯데 등 대기업들이 시장을 장악한데다 이들의 조달금리가 저축은행보다 더 낮은 상황이라 저축은행이 끼어들기가 쉽지는 않다. 금융위는 중고차 매매 할부금융 정도가 저축은행 업계가 노릴 수 있는 틈새 시장이 될 것으로 보고 있다.

고승범 금융위 금융서비스국장은 “펀드판매업 허용, 비과세 예금 허용 등 다양한 의견 개진이 있었지만, 서민·중소기업에 대한 지역밀착형 금융이라는 본연의 기능을 활성화하는 데 초점을 맞췄다”며 “이번 대책에 크게 지각변동이 일어날 만한 내용은 포함돼 있지 않다”고 말했다.

결국 정책당국은 규제 강화 흐름이 거세진 상황에서 프로젝트파이낸싱 부실을 키워온 원죄가 큰 저축은행들한테까지 인심 좋게 건넬 정책적 묘수는 없다는 속내를 내비친 것으로 보인다. 중위권 자산 규모로 지역 밀착형 영업을 해온 업체들과 부실로 덩치를 키워온 업체들에 대한 하반기 옥석가리기는 피할 수 없는 상황인 셈이다. 금융위 관계자는 “저축은행의 영업환경은 예대금리차가 6%포인트대로 사상 최대치를 기록하고 있어서 중위권 자산 규모의 알짜 업체들은 쾌재를 부르는 곳도 많다”며 “일부 대형 업체들이 프로젝트파이낸싱 대손충당금 때문에 허덕대지만 이를 다 쌓고도 흑자를 내는 곳이 67곳이나 된다”고 말했다.

구조조정을 앞둔 저축은행 업계에선 이번 대책을 두고 “기대에 못 미친다”는 평가가 적지 않았다. 예대금리차가 높다 해도 부실 대손충당금 등 비용을 반영한 업계의 순이자 마진 환경은 열악하다는 것이다. 게다가 할부금융업계에서도 볼멘소리가 나온다. 한 할부금융사 관계자는 “후발주자가 쉽게 뛰어들 분야는 아니지만 대형 저축은행이 나서면 중소형 할부금융사에 어려움이 있다”고 말했다. 정세라 기자 seraj@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱