![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

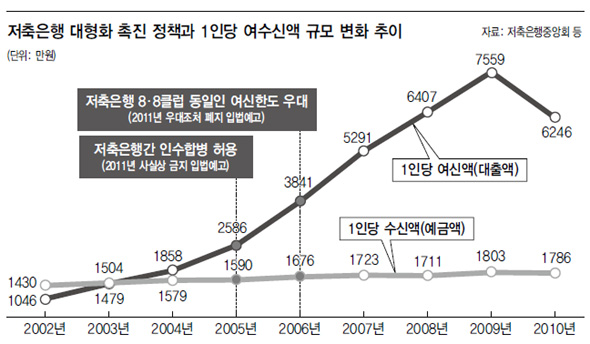

‘대형화 정책’ 뒤 비대…1인당 여신, 수신액의 3~4배

“소액대출 전환 힘들어”…사실상 ‘계열사 매각’ 요구

“소액대출 전환 힘들어”…사실상 ‘계열사 매각’ 요구

금융위원회가 저축은행 관련 입법예고를 무더기로 쏟아내는 등 하반기 구조조정 길닦기를 가속화하고 있지만, 대형 저축은행들은 여전히 길을 잃은 채 속타는 시간을 보내고 있다. 금융당국이 저축은행 업계에 내놓은 이정표는 사실상 ‘서민금융’이라는 본래 자리로 돌아갈 것을 가리키고 있지만, 이런 복귀가 어려운 대형사들한테는 계열사 매각과 대주주 사재 처분에 대한 압박으로 읽히는 상황이다.

25일 저축은행중앙회 자료를 보면, 저축은행 이용자의 1인당 대출과 예금은 서민금융기관에 머물러 있던 2000년대 초반에는 거의 비슷했지만, 최근에는 1인당 여신액이 수신액의 3~4배 규모로 커진 것으로 나타났다. 이러한 1인당 여수신액 격차는 금융당국이 저축은행간 인수 허용, 88클럽 여신한도 우대 조처 등 대형화 촉발 정책을 줄줄이 내놓았던 2005~2006년 이후 급격하게 벌어졌다. 이는 당시 저축은행의 대형화를 기점으로 주요 영업 기반이 지역 서민과 중소 상공인에 대한 소액 대출에서 프로젝트파이낸싱(PF) 등 고위험-고수익 거액 대출 중심으로 옮겨갔기 때문이다.

실제 2009년 1인당 수신액은 2001년보다 419만원, 30%가 늘어나는 데 그친 반면, 1인당 여신액은 6082만원, 412%나 늘어난 상태다.

금융위는 이런 저축은행들을 서민금융기관으로 되돌릴 방안 찾기에 부심하고 있다. 뒤늦게 저축은행간 인수 금지를 입법예고하는 등 대형화 촉발 정책들을 철회하고 있는 것이다.

문제는 이미 자산 규모가 조 단위로 커져버린 저축은행들한테는 퇴로가 없다는 점이다. 현재 계열사를 여럿 거느린 저축은행 그룹사 9곳은 업계 총자산의 54%를 차지할 정도로 비대하다. 금융위 관계자는 “1조원 예금을 수신해서 1억원짜리 여신 영업을 할 땐 1000명의 대출자를 구하면 되지만, 500만~1000만원짜리 여신을 하려면 1만~2만명의 대출자를 구해야 하는데 저신용자를 상대로 이런 규모 영업을 하는 건 힘들고 수익을 내기도 힘들다”며 “저축은행 대형화 정책에 원죄가 있다”고 말했다. 동네 치킨집 사정을 속속들이 파악하는 등 지역 소상공인 중심 대출 영업은 자산 규모 3000억원 안팎일 때나 가능하다는 것이다.

당장 저축은행 업계는 “대형사를 위한 대책은 없다”고 불평한다. 자산순위 10위권 저축은행의 한 임원은 “최근 금융당국이 내놓은 저축은행 경쟁력 제고 방안은 우리한테는 도움이 안 된다”며 “예컨대 출장소 설치 규제를 완화했지만 가계대출도 옥죄는 시점인데다 저신용자 소액 대출은 온라인영업으로 많이 해서 출장소를 늘려준다고 해도 낼 생각이 없다”고 말했다.

결국 금융당국의 속내는 대형사 구조조정과 옥석 가리기를 불가피한 것으로 보고, 대형사들의 계열사 매각과 대주주 사재 투입 등 자구책 마련을 압박하는 것으로 보인다. 대형사들이 알짜 계열사를 매각하려 해도 제값 받기가 쉽지 않은데다 내년 총선과 대통령 선거를 전후한 부동산 반등이라는 실낱같은 희망에 기대어 자체 구조조정을 주춤거리고 있기 때문이다. 또다른 10위권 저축은행 관계자는 “알짜 계열사를 헐값에 팔 수는 없어서 몇달째 매수자와 힘겨루기를 하고 있다”며 “금융당국의 경영진단 과정을 거치면서 최종 상황을 판단하게 될 것”이라고 말했다. 정세라 기자 seraj@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱