![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

시중은행들이 최근 최고금리가 변동금리보다 낮은 고정금리 주택담보대출 상품을 잇따라 내놓고 있다. 사진은 가계대출이 일시 중단됐던 지난달 19일 서울 서대문 농협중앙회 개인대출상담 코너의 모습이다. 신소영 기자 viator@hani.co.kr

정부 가계빚 축소 대책에

은행 고정금리 상품 내놔

‘변동’ 견줘 낮은 이자율도

대출심사도 완화해 이점

은행 고정금리 상품 내놔

‘변동’ 견줘 낮은 이자율도

대출심사도 완화해 이점

지난달 가계대출을 중단했던 시중은행이 이달 들어 대출을 재개한다고 밝혔지만 일부 은행에선 대출심사가 여전히 까다롭게 진행되고 있다. 다만, 은행들은 고정금리형 주택담보대출 상품을 잇따라 내놓는 등 고정금리 상품에 대해선 상대적으로 대출심사를 완화하고 있다. 금융감독 당국이 변동금리 주택담보대출을 억제하고 고정금리를 늘리도록 유도하기 때문이다.

하나은행은 지난 1일 최장 15년까지 고정금리가 가능한 주택담보대출 상품인 ‘하나고정금리 모기지론’을 내놨다. 거치기간은 전 대출기간의 3분의 1 범위 내에서 최장 5년까지 설정할 수 있다. 고정금리 기간이 끝나면 6개월 주기 코픽스 변동금리로 자동 전환된다. 금리는 최저 5.33%이며 최대 0.4%포인트까지 우대금리를 받을 수 있다.

우리은행은 지난달 10일 5년 동안 고정금리가 적용되는 ‘금리고정 모기지론’을 내놓았다. 이 상품은 신규 대출일로부터 최초 5년 동안 대출금리를 고정한 뒤 5년 경과 뒤 잔여기간 동안은 고객의 선택에 따라 6개월 또는 1년 변동 코픽스(잔액 기준)에 연동해 대출금리가 결정된다. 대출기간은 6년에서 35년이며 분할상환 방식이다.

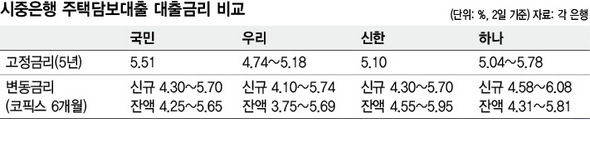

국민은행도 최근 3년에서 15년까지 만기를 정할 수 있는 ‘고정금리 모기지론’을 출시했다. 이 상품은 연 5.51%(2일 기준)의 대출금리가 적용된다. 신한은행이 최근 출시한 ‘금리안전 모기지론’의 경우 5년 이상 고정금리를 적용하거나 5년 고정금리 적용 후 1년 변동 코픽스 연동형 변동금리로 전환할 수 있다. 외환은행도 최근 고정금리형 중 선택이 가능한 ‘안심전환형 모기지론’을 출시했다. 3년형은 고정금리 상품으로 간주되지 않지만 5년형은 고정금리로 인정된다.

이에 따라 대출을 받고자 하는 사람들은 고정금리와 변동금리 대출 상품 중 어느 쪽을 택할지 고민에 빠졌다. 실수요자라면 최고금리 기준으로 고정금리가 변동금리보다 낮아진 최근의 금리 역전 현상도 눈여겨볼 필요가 있다. 한 시중은행의 여신팀장은 이와 관련해 “은행들이 변동금리 상품 구매 때 제공했던 가산금리 할인 혜택을 철폐한데다, 은행들이 출혈을 감수하고 이자율을 낮춘 고정금리 상품을 내놨기 때문”이라고 설명했다.

우리은행이 지난달 내놓은 모기지론 금리(신규취급액 기준)는 2일 기준 4.10~5.74%다. 최고금리만 보면 코픽스(자금조달비용을 반영해 산출되는 주택담보대출 기준금리) 금리에 따라 움직이는 변동금리보다 0.56%포인트 낮다. 신한은행의 5년 거치 고정금리 주택담보대출의 최고금리는 연 5.10%로 6개월마다 코픽스에 연동하는 변동금리 최고 수준(신규 기준)에 견줘 0.6%포인트 낮다. 국민은행에서 내놓은 주택담보대출(고정금리 모기지론)은 5.51%로 변동금리 최고 수준보다 0.19%포인트 낮다.

여기에 주택금융공사가 제공하는 고정금리 주택담보대출인 보금자리론은 9월부터 금리를 0.2%포인트 낮추기로 해 어지간한 시중은행 변동금리보다 훨씬 유리하다. 초기 3년 동안 고정금리를 적용하는 주택금융공사의 ‘유(u)-보금자리론’ 혼합형은 최초 금리가 연 4.6%(10년)~4.85%(30년)다. 부부합산 연소득 2500만원 이하 저소득층은 우대형 상품을 이용할 수 있는데 최저금리가 3.6%로 상당히 조건이 좋다.

정혁준 기자 june@hani.co.kr

국민은행도 최근 3년에서 15년까지 만기를 정할 수 있는 ‘고정금리 모기지론’을 출시했다. 이 상품은 연 5.51%(2일 기준)의 대출금리가 적용된다. 신한은행이 최근 출시한 ‘금리안전 모기지론’의 경우 5년 이상 고정금리를 적용하거나 5년 고정금리 적용 후 1년 변동 코픽스 연동형 변동금리로 전환할 수 있다. 외환은행도 최근 고정금리형 중 선택이 가능한 ‘안심전환형 모기지론’을 출시했다. 3년형은 고정금리 상품으로 간주되지 않지만 5년형은 고정금리로 인정된다.

이에 따라 대출을 받고자 하는 사람들은 고정금리와 변동금리 대출 상품 중 어느 쪽을 택할지 고민에 빠졌다. 실수요자라면 최고금리 기준으로 고정금리가 변동금리보다 낮아진 최근의 금리 역전 현상도 눈여겨볼 필요가 있다. 한 시중은행의 여신팀장은 이와 관련해 “은행들이 변동금리 상품 구매 때 제공했던 가산금리 할인 혜택을 철폐한데다, 은행들이 출혈을 감수하고 이자율을 낮춘 고정금리 상품을 내놨기 때문”이라고 설명했다.

우리은행이 지난달 내놓은 모기지론 금리(신규취급액 기준)는 2일 기준 4.10~5.74%다. 최고금리만 보면 코픽스(자금조달비용을 반영해 산출되는 주택담보대출 기준금리) 금리에 따라 움직이는 변동금리보다 0.56%포인트 낮다. 신한은행의 5년 거치 고정금리 주택담보대출의 최고금리는 연 5.10%로 6개월마다 코픽스에 연동하는 변동금리 최고 수준(신규 기준)에 견줘 0.6%포인트 낮다. 국민은행에서 내놓은 주택담보대출(고정금리 모기지론)은 5.51%로 변동금리 최고 수준보다 0.19%포인트 낮다.

여기에 주택금융공사가 제공하는 고정금리 주택담보대출인 보금자리론은 9월부터 금리를 0.2%포인트 낮추기로 해 어지간한 시중은행 변동금리보다 훨씬 유리하다. 초기 3년 동안 고정금리를 적용하는 주택금융공사의 ‘유(u)-보금자리론’ 혼합형은 최초 금리가 연 4.6%(10년)~4.85%(30년)다. 부부합산 연소득 2500만원 이하 저소득층은 우대형 상품을 이용할 수 있는데 최저금리가 3.6%로 상당히 조건이 좋다.

정혁준 기자 june@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱