![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

2%대 고정금리 대출 상품 내놓는다지만

원금 부담 큰 차주 유인 효과는 미지수

원금 부담 큰 차주 유인 효과는 미지수

정부도 몇년째 고정금리·장기분할상환 대출의 비중을 늘리는 가계부채 구조개선을 추진하고 있지만 갈 길이 멀다. 잇따른 금리인하로 변동금리 상품 쪽이 대출받는 사람들에게 당장 더 득이 돼왔고, 비거치식 분할상환 대출로 갈아타도록 하는 각종 유인책도 상대적으로 상환 여력이 되는 이들만 혜택을 누릴 수 있기 때문이다.

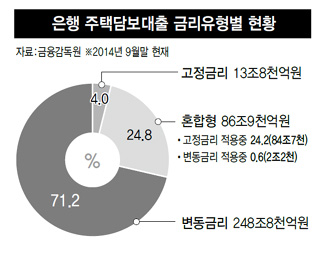

12일 국회 기획재정위원회 소속 박원석 의원(정의당)이 금융감독원으로부터 받은 자료를 보면, 지난해 9월말 기준으로 은행 주택담보대출 가운데 고정금리가 적용되는 대출 규모는 전체의 4%(13조8000억원)에 불과하다. 정부가 같은 기간을 기준으로 고정금리 대출이 20.9%에 달한다고 발표한 것과는 차이가 크다. 이런 차이는 일정기간 고정금리가 적용되다가 변동금리로 바뀌는 혼합형 금리 대출 가운데 상당부분이 정부 발표의 고정금리 대출에 포함됐기 때문에 생긴다.

실제로 같은 기간에 혼합형 금리의 비중은 24.8%(86조9000억원)나 된다. 박원석 의원은 “혼합금리 적용 대출이 대부분 10년 이상 장기대출로 평균 3.1년(2013년 말 기준) 안에 고정금리에서 변동금리로 전환된다”며 “저금리 기조를 벗어나 시장금리가 정상화되고 변동금리가 적용되면 대출자의 이자부담이 늘어날 수밖에 없다”고 말했다. 이런 혼합형 금리는 정부가 2011년 ‘가계부채 연착륙 종합대책’을 발표하기 전인 2010년 말만 해도 3.9%에 불과했다.

순수 고정금리 대출 비중은 2010년 말 1.1%(3조원)에서 2012년 말 5.4%(17조원)까지 올라갔다가 2013년 말부터 다시 4%대로 떨어진 뒤 계속 하락세를 보이고 있다. 저금리 기조로 인해 변동금리 대출 상품에 고객들이 더 몰리기 때문으로 풀이된다.

2017년 말까지 40%로 비중을 늘리기로 한 비거치식 분할상환 대출도 지난해 9월말 기준으로 24.1%로, 목표 달성이 녹록지 않은 상황이다. 정부가 금리우대 등을 앞세워 유인해도 원금 상환 부담이 큰 차주들을 끌어들이기는 어려운 까닭이다. 박창균 중앙대 교수(경영학)는 “금리우대 등을 앞세운 정부의 적격대출 상품이 나오더라도 부실 위험이 큰 차주에 비해 상대적으로 상환 여건이 나은 이들이 혜택을 누리게 된다”고 말했다.

사정이 이렇다 보니, 정부도 오는 3월 파격적 금리조건을 앞세운 주택금융공사의 적격대출 상품을 내놓기로 하는 등 가계부채 구조개선의 고삐를 늦추지 않을 방침이다. 적격대출은 은행이 장기·고정금리 상품을 팔면, 주택금융공사가 이를 사들여 주택저당증권(MBS) 등으로 유동화하는 구조다. 2012년에 처음 도입됐는데, 이번에 낮은 금리와 중도상환 수수료(대출잔액의 1.5%) 면제, 소득공제 확대 등의 인센티브를 추가해서 대출 전환 비중을 확 끌어올리겠다는 것이 정부 쪽 구상이다.

주무부처인 금융위원회는 적격대출의 금리를 변동금리 대출에 견줘서도 경쟁력을 가질 수 있도록 2% 후반대로 낮추는 방안을 검토하고 있다. 금융위 관계자는 “거치기간을 두지 않는 적격대출 상품을 출시할 예정이어서 그에 따른 유인책이 필요하다”며 “올해부터 만기 15년 이상 고정금리 대출과 비거치식 분할상환 대출의 이자상환액에 대해 1800만원 한도의 소득공제가 신설될 예정”이라고 밝혔다.

황보연 기자 whynot@hani.co.kr

순수 고정금리 대출 비중은 2010년 말 1.1%(3조원)에서 2012년 말 5.4%(17조원)까지 올라갔다가 2013년 말부터 다시 4%대로 떨어진 뒤 계속 하락세를 보이고 있다. 저금리 기조로 인해 변동금리 대출 상품에 고객들이 더 몰리기 때문으로 풀이된다.

2017년 말까지 40%로 비중을 늘리기로 한 비거치식 분할상환 대출도 지난해 9월말 기준으로 24.1%로, 목표 달성이 녹록지 않은 상황이다. 정부가 금리우대 등을 앞세워 유인해도 원금 상환 부담이 큰 차주들을 끌어들이기는 어려운 까닭이다. 박창균 중앙대 교수(경영학)는 “금리우대 등을 앞세운 정부의 적격대출 상품이 나오더라도 부실 위험이 큰 차주에 비해 상대적으로 상환 여건이 나은 이들이 혜택을 누리게 된다”고 말했다.

사정이 이렇다 보니, 정부도 오는 3월 파격적 금리조건을 앞세운 주택금융공사의 적격대출 상품을 내놓기로 하는 등 가계부채 구조개선의 고삐를 늦추지 않을 방침이다. 적격대출은 은행이 장기·고정금리 상품을 팔면, 주택금융공사가 이를 사들여 주택저당증권(MBS) 등으로 유동화하는 구조다. 2012년에 처음 도입됐는데, 이번에 낮은 금리와 중도상환 수수료(대출잔액의 1.5%) 면제, 소득공제 확대 등의 인센티브를 추가해서 대출 전환 비중을 확 끌어올리겠다는 것이 정부 쪽 구상이다.

주무부처인 금융위원회는 적격대출의 금리를 변동금리 대출에 견줘서도 경쟁력을 가질 수 있도록 2% 후반대로 낮추는 방안을 검토하고 있다. 금융위 관계자는 “거치기간을 두지 않는 적격대출 상품을 출시할 예정이어서 그에 따른 유인책이 필요하다”며 “올해부터 만기 15년 이상 고정금리 대출과 비거치식 분할상환 대출의 이자상환액에 대해 1800만원 한도의 소득공제가 신설될 예정”이라고 밝혔다.

황보연 기자 whynot@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱