![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

환자 절반이 80살 이상인데도

손해율 악화, 통계 부족 등 이유

보험사들, 보장나이 낮게 설계

금감원, 9개사에 약관 개정 요구

기존 가입자는 재가입해야 적용

보장기간 늘어난만큼 보험료 올라

손해율 악화, 통계 부족 등 이유

보험사들, 보장나이 낮게 설계

금감원, 9개사에 약관 개정 요구

기존 가입자는 재가입해야 적용

보장기간 늘어난만큼 보험료 올라

몇 년 전부터 심한 기억력 감퇴 증상을 겪다 최근 상태가 악화돼 병원을 찾은 박아무개(82)씨는 중증치매 진단을 받았다. 가족들은 박씨가 2004년 치매 보험에 가입한 사실을 알고 보험사에 연락을 했으나 “80살이 넘어 발병해서 보험금을 줄 수 없다”는 답변이 돌아왔다. 80살 이전에 치매 진단을 받아야 치료비 지급이 가능한 상품이었던 것이다. 당시만해도 치매보장 보험 상품의 대부분이 80살을 만기로 하다보니 선택의 여지가 없었다.

박씨 사례처럼 평균수명이 늘면서 치매 발생 연령도 점차 고령화하고 있으나 보험상품이 이런 현실을 제대로 반영하지 못한다는 지적이 많아지자 금융감독원이 뒤늦게 개선방안을 내놨다.

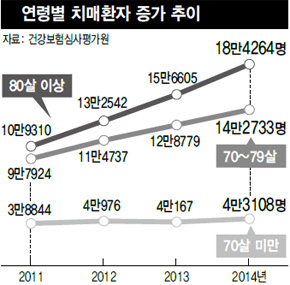

건강보험심사평가원의 조사결과를 보면, 최근 4년 간 치매환자는 연평균 14.3%씩 늘고 있다. 80살 이상 고령자 비중도 갈수록 높아져 2011년엔 45.7%였으나 2014년엔 51.6%로 늘었다. 발병 시기도 점차 늦어지고 있다. 특히 중증치매 발생률은 61~80살에서 평균 0.24%에 그치지만 81~100살은 18.0%로 급격히 높아졌다.

이런 상황을 반영하듯 치매 환자의 치료비와 간병비를 보장해주는 치매보험 상품만 79개이고, 지난해 12월 기준 가입 건수는 635만여건에 이른다.

하지만 현재 판매중인 치매보험 상품의 상당수는 80살 이전에 발병한 이들한테만 보험금을 지급하는 구조다. 보험회사들이 과거 손해율 악화와 통계 부족 등을 이유로 치매보험의 보장 나이를 대체로 낮게 설계했기 때문이다. 한 손해보험사 관계자는 “지난 2005년 만기를 제한하는 규정이 없어졌지만, 2010년까지 관행적으로 80살 만기 상품을 판매했다. 그 뒤에는 80살, 90살, 100살 등으로 만기를 선택할 수 있도록 한 상품이 많이 출시됐다”고 설명했다. 한 생명보험사 관계자는 “생보사 주력상품인 종신보험의 경우 치매 역시 사망 시까지 보장을 하지만, 일부 특약 형태로 팔린 치매 보험 중 일부는 80살 만기인 경우가 있다”고 말했다.

금감원은 이에 대한 불만이 늘자 일부 보험사의 치매보험 보장 연령을 최대 100살까지 연장하도록 약관 개정을 요구했다고 24일 밝혔다. 금감원이 약관 개정을 권고한 상품은 교보생명 ‘무배당 교보장기간병보장특약’, 한화손해보험 ‘무배당 한화한아름간병보험’ 등 9개 회사 19개 상품이다.

그러나 약관이 개정돼도 기존 가입자는 보험에 재가입하거나 갈아타지 않는 한 적용을 받을 수 없다. 또 보장기간이 늘어난 만큼 보험료도 오르게 된다. 실제 현재 판매 중인 한 손보사 상품은 40살 남성(20년 납입·가입 금액 1000만원 기준)이 치매 특약에 가입할 경우, 80살 만기는 보험료로 월 2370원을 내야하지만, 만기를 90살로 하면 월 9870원, 100살로 하면 월 1만8930원으로 뛰게 된다.

유선희 기자 duck@hani.co.kr

건강보험심사평가원의 조사결과를 보면, 최근 4년 간 치매환자는 연평균 14.3%씩 늘고 있다. 80살 이상 고령자 비중도 갈수록 높아져 2011년엔 45.7%였으나 2014년엔 51.6%로 늘었다. 발병 시기도 점차 늦어지고 있다. 특히 중증치매 발생률은 61~80살에서 평균 0.24%에 그치지만 81~100살은 18.0%로 급격히 높아졌다.

이런 상황을 반영하듯 치매 환자의 치료비와 간병비를 보장해주는 치매보험 상품만 79개이고, 지난해 12월 기준 가입 건수는 635만여건에 이른다.

하지만 현재 판매중인 치매보험 상품의 상당수는 80살 이전에 발병한 이들한테만 보험금을 지급하는 구조다. 보험회사들이 과거 손해율 악화와 통계 부족 등을 이유로 치매보험의 보장 나이를 대체로 낮게 설계했기 때문이다. 한 손해보험사 관계자는 “지난 2005년 만기를 제한하는 규정이 없어졌지만, 2010년까지 관행적으로 80살 만기 상품을 판매했다. 그 뒤에는 80살, 90살, 100살 등으로 만기를 선택할 수 있도록 한 상품이 많이 출시됐다”고 설명했다. 한 생명보험사 관계자는 “생보사 주력상품인 종신보험의 경우 치매 역시 사망 시까지 보장을 하지만, 일부 특약 형태로 팔린 치매 보험 중 일부는 80살 만기인 경우가 있다”고 말했다.

금감원은 이에 대한 불만이 늘자 일부 보험사의 치매보험 보장 연령을 최대 100살까지 연장하도록 약관 개정을 요구했다고 24일 밝혔다. 금감원이 약관 개정을 권고한 상품은 교보생명 ‘무배당 교보장기간병보장특약’, 한화손해보험 ‘무배당 한화한아름간병보험’ 등 9개 회사 19개 상품이다.

그러나 약관이 개정돼도 기존 가입자는 보험에 재가입하거나 갈아타지 않는 한 적용을 받을 수 없다. 또 보장기간이 늘어난 만큼 보험료도 오르게 된다. 실제 현재 판매 중인 한 손보사 상품은 40살 남성(20년 납입·가입 금액 1000만원 기준)이 치매 특약에 가입할 경우, 80살 만기는 보험료로 월 2370원을 내야하지만, 만기를 90살로 하면 월 9870원, 100살로 하면 월 1만8930원으로 뛰게 된다.

유선희 기자 duck@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱