![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

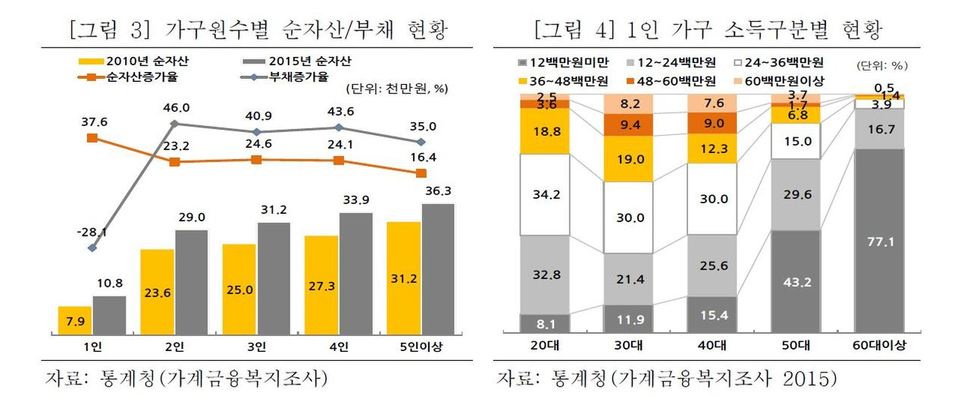

가계부채 4년 새 1인가구 13% 증가, 전체가구는 22% 증가

1인 가구는 주로 5~10평 원룸에서 80%가 전월세로 생활

1인 가구 중 대출보유 과반 안돼, 안전자산 선호경향 강해

1인 가구는 주로 5~10평 원룸에서 80%가 전월세로 생활

1인 가구 중 대출보유 과반 안돼, 안전자산 선호경향 강해

‘부채 경영학’ 측면에서만 보면 ‘나홀로족’이 더 안정적인 가계 운영을 하는 것으로 나타났다. 1인 가구의 부채 증가 속도는 다인 가구보다 크게 느린 것으로 나타났다. 1인 가구는 빚을 적게 내 안정적으로 자산을 운용하려는 성향이 짙은데다 주로 전월세 주택에 살면서 자기 돈으로 보증금을 마련하는 경향이 강하기 때문으로 풀이된다.

23일 통계청의 2016년 가계금융복지조사를 보면, 1인 가구 평균 부채는 2012년 1462만원에서 2016년 1653만원으로 13% 늘어난 것으로 확인됐다. 같은 기간 전체 가구의 평균 부채는 다인 가구를 중심으로 5450만원에서 6655만원으로 22% 늘었다. 이에 통계청 관계자는 “부채는 주택 등 자산과 연계돼 있다”며 “1인 가구가 받는 주택담보대출이 다인 가구보다 적은 편이라는 점이 더딘 부채 증가 속도에도 반영된 것으로 보인다”고 말했다.

이날 케이비(KB)금융지주경영연구소가 낸 ‘2017 한국 1인 가구 보고서’를 보면, 1인 가구 중 본인 소유 주택에 거주하는 비중은 13.1%에 불과했다. 17~33㎡(5~10평)의 원룸에 거주하는 경우가 많은 것으로 나타났다. 또 반전세를 비롯한 전월세 비중이 82.8%를 차지했다. 전세금은 5천만원~1억원이 다수였다. 월세는 20만~40만원대가 절반을 넘었다. 이는 연구소가 6대 광역시 거주 연소득 1200만원 이상인 20~40대 1인 가구 1500명을 대상으로 한 온라인 설문조사 결과다. 보고서는 “전세와 월세 보증금을 본인 돈으로 마련하는 비중이 응답자의 58%가 넘는다”고 밝혔다.

1인 가구는 앞으로 빚을 줄이려는 의향도 아주 강해, 다인 가구와 차별화된 부채 움직임이 이어질 것으로 보인다. 보고서를 보면, 대출을 받은 1인 가구 응답자 가운데 50%가 앞으로 대출 규모를 줄이겠다는 의사를 밝혔다. 1인 가구 중 대출 보유 가구는 과반이 안 되는 42.5%에 그쳤다. 대출 미보유 가구 중 1년 안으로 신규 담보대출을 받을 의향이 있다는 응답자는 9.2%, 신용대출을 받을 의향이 있다는 응답자는 10.9%로 적게 나타났다. 서정주 케이비금융지주 1인가구연구센터장은 “1인 가구는 다인 가구와 달리 주택 구매와 자녀 교육비가 적어 부채가 상대적으로 느리게 증가하는 현상이 나타나고 있다”며 “이들은 다인 가구와 달리 경제적으로 의지할 곳이 없어 자산을 안전하게 운용하는 특징이 강하다”고 말했다. 실제 1인 가구의 금융상품 투자도 예·적금이 59.2%, 입출금식 계좌가 17.5%로 안전자산 비중이 전체의 76.7%를 차지했다.

류이근 기자 ryuyigeun@hani.co.kr

이날 케이비(KB)금융지주경영연구소가 낸 ‘2017 한국 1인 가구 보고서’를 보면, 1인 가구 중 본인 소유 주택에 거주하는 비중은 13.1%에 불과했다. 17~33㎡(5~10평)의 원룸에 거주하는 경우가 많은 것으로 나타났다. 또 반전세를 비롯한 전월세 비중이 82.8%를 차지했다. 전세금은 5천만원~1억원이 다수였다. 월세는 20만~40만원대가 절반을 넘었다. 이는 연구소가 6대 광역시 거주 연소득 1200만원 이상인 20~40대 1인 가구 1500명을 대상으로 한 온라인 설문조사 결과다. 보고서는 “전세와 월세 보증금을 본인 돈으로 마련하는 비중이 응답자의 58%가 넘는다”고 밝혔다.

1인 가구는 앞으로 빚을 줄이려는 의향도 아주 강해, 다인 가구와 차별화된 부채 움직임이 이어질 것으로 보인다. 보고서를 보면, 대출을 받은 1인 가구 응답자 가운데 50%가 앞으로 대출 규모를 줄이겠다는 의사를 밝혔다. 1인 가구 중 대출 보유 가구는 과반이 안 되는 42.5%에 그쳤다. 대출 미보유 가구 중 1년 안으로 신규 담보대출을 받을 의향이 있다는 응답자는 9.2%, 신용대출을 받을 의향이 있다는 응답자는 10.9%로 적게 나타났다. 서정주 케이비금융지주 1인가구연구센터장은 “1인 가구는 다인 가구와 달리 주택 구매와 자녀 교육비가 적어 부채가 상대적으로 느리게 증가하는 현상이 나타나고 있다”며 “이들은 다인 가구와 달리 경제적으로 의지할 곳이 없어 자산을 안전하게 운용하는 특징이 강하다”고 말했다. 실제 1인 가구의 금융상품 투자도 예·적금이 59.2%, 입출금식 계좌가 17.5%로 안전자산 비중이 전체의 76.7%를 차지했다.

류이근 기자 ryuyigeun@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱