![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

연 1200만원 초과 않고 10년 이상 나눠서

가능한 늦게 받으면 세금 큰 폭으로 줄어

가능한 늦게 받으면 세금 큰 폭으로 줄어

‘100세 시대’로 불리는 현대사회에서 이제 연금 가입은 안정적 노후 생활을 위한 ‘필수 조건’이 됐다. 하지만 이미 연금에 가입했거나 가입을 고민하면서도 정작 어떻게 하면 연금에 따르는 세금을 아낄 수 있는지 잘 모르는 사람들이 많다. 연금을 언제, 어떻게 받느냐에 따라 내야 하는 세금의 총액이 달라지므로 연금 절세 방법을 잘 알아두는 것이 좋다.

금융감독원은 13일 경제활동을 그만 둔 은퇴시기에 받게 되는 연금과 관련해 연금저축 절세 노하우를 ‘금융 꿀팁 200선’ 가운데 하나로 소개했다.

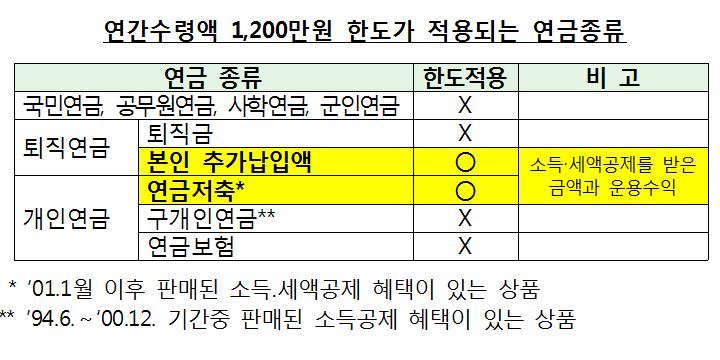

① 연금은 1년에 1200만원을 초과하지 않는 것이 좋다

은퇴를 앞둔 김아무개씨는 퇴직연금(IRP·개인형퇴직연금 본인 추가 납입액)과 지난 2002년 가입한 연금저축에서 매월 110만원(연 1320만원)을 받아 생활비로 쓰기로 했다. 세금은 당연히 저율의 연금소득세(3.3~5.5%)만 내면 된다고 판단했다. 그런데 얼마 전 김씨는 연 1200만원을 초과한 연금을 받으면 종합소득세(6.6%~44%)를 내야 한다는 사실을 알게 됐다. 김씨는 “괜히 퇴직연금을 추가로 가입해 세금을 많이 내야 해 억울하다”고 하소연했다. 하지만 금감원에 따르면 김씨는 억울해하거나 후회할 필요가 없다. 연금 수령 기간을 늘리는 방법으로 매달 받는 돈을 줄이면 된다.

본래 연금에 대해서는 연금소득세(3.3~5.5%)가 부과되지만 연금수령액이 연 1200만원을 초과하면 연금수령액 전체에 대해 연금소득세 대신 종합소득세(6.6~44%, 다른 소득과 합산과세)를 내야 한다. 따라서 연금 수령 시기를 늦추거나 수령 기간을 늘리는 식으로 연금수령액이 연 1200만원을 초과하지 않도록 조정하면 세금을 줄일 수 있다.

단, 1200만원 한도를 계산할 때 국민연금 등 공적연금이나 퇴직금으로 받는 퇴직연금, 구 개인연금(1994년 6월~2000년 12월 판매된 소득공제 혜택이 있는 상품) 등은 제외한다. 또 연금저축ㆍ퇴직연금(본인추가납입액)의 경우, 소득ㆍ세액공제를 받지 않은 금액에서 지급받는 연금액은 한도에 포함되지 않는다. 자신이 가입한 연금 종류와 예상 연금액은 금융소비자 정보포털 ‘파인’(fine.fss.or.kr)의 ‘통합연금포털’에서 확인이 가능하다.

② 연금은 10년 이상 나눠서 받는 것이 좋다

이아무개씨는 은퇴 후 국민연금을 받게 되기까지 4년간 소득이 없는 공백기가 생기게 된다. 이씨는 그 기간 연금저축의 연금을 모두 받아 생활비에 보태기로 했다. 그런데 연금을 받는 기간이 10년보다 짧으면 연금액 일부에 대해 연금소득세보다 세율이 높은 기타소득세(16.5%)가 부과된다는 사실을 알았다. 이씨와 같은 경우엔 연금저축의 연금은 10년 동안 나눠 받고, 4년간 부족한 돈은 다른 금융자산을 활용하는 것이 좋다.

본래 연금에 대해서는 연금소득세(3.3~5.5%)가 부과되지만 연금수령액이 연 1200만원을 초과하면 연금수령액 전체에 대해 연금소득세 대신 종합소득세(6.6~44%, 다른 소득과 합산과세)를 내야 한다. 따라서 연금 수령 시기를 늦추거나 수령 기간을 늘리는 식으로 연금수령액이 연 1200만원을 초과하지 않도록 조정하면 세금을 줄일 수 있다.

단, 1200만원 한도를 계산할 때 국민연금 등 공적연금이나 퇴직금으로 받는 퇴직연금, 구 개인연금(1994년 6월~2000년 12월 판매된 소득공제 혜택이 있는 상품) 등은 제외한다. 또 연금저축ㆍ퇴직연금(본인추가납입액)의 경우, 소득ㆍ세액공제를 받지 않은 금액에서 지급받는 연금액은 한도에 포함되지 않는다. 자신이 가입한 연금 종류와 예상 연금액은 금융소비자 정보포털 ‘파인’(fine.fss.or.kr)의 ‘통합연금포털’에서 확인이 가능하다.

② 연금은 10년 이상 나눠서 받는 것이 좋다

이아무개씨는 은퇴 후 국민연금을 받게 되기까지 4년간 소득이 없는 공백기가 생기게 된다. 이씨는 그 기간 연금저축의 연금을 모두 받아 생활비에 보태기로 했다. 그런데 연금을 받는 기간이 10년보다 짧으면 연금액 일부에 대해 연금소득세보다 세율이 높은 기타소득세(16.5%)가 부과된다는 사실을 알았다. 이씨와 같은 경우엔 연금저축의 연금은 10년 동안 나눠 받고, 4년간 부족한 돈은 다른 금융자산을 활용하는 것이 좋다.

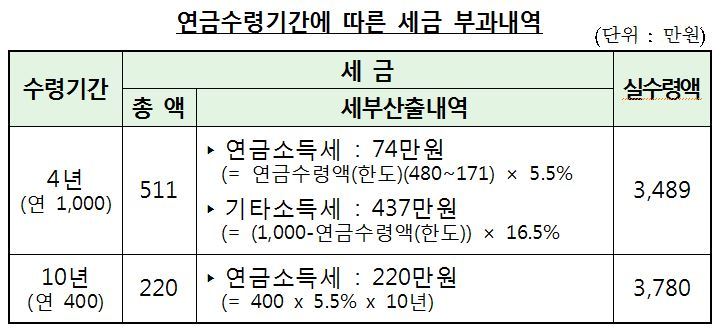

연금저축에서 연금은 10년 이상 나눠 받아야 저율의 연금소득세 또는 감면된 퇴직소득세가 부과된다. 만약 연금 수령기간을 10년 미만으로 단축하면 연금 수령액이 세법상 수령 한도를 초과할 가능성이 크다. 한도를 초과한 금액에 대해서는 기타소득세 또는 퇴직소득세 100%가 부과돼 손해를 볼 수 있다. 단, 2013년 3월 이전에 가입한 연금저축은 5년 이상 분할 수령하면 세금을 적게 낼 수 있다.

예를 들어, 연금저축 평가액(적립금)이 4000만원인데 이를 4년간 나눠 받으면 총 511만원의 세금을 내야 한다. 그러나 10년 분할 수령하면 220만원만 내면 된다. 세금 291만원을 아낄 수 있게 된다.

③ 연금은 가능한 늦게 받는 것이 좋다

박아무개씨는 퇴직 후에도 건강이 허락하는 한 계속 일 할 생각이다. 그런데 얼마 전 연금저축에 가입한 은행에서 55세부터 연금을 받을 수 있다는 안내를 받았다. 당장 돈이 필요한 건 아닌데 돈이 나온다니 연금을 신청할까 말까 고민 중이다. 박씨와 같은 상황이라면, 연금을 당장 신청하지 말고 가능한 연금 수령을 뒤로 늦추는 것이 좋다. 연금소득세는 가입자의 연금 수령 시 나이가 많을수록 세율이 낮아진다.

연금저축에서 연금은 10년 이상 나눠 받아야 저율의 연금소득세 또는 감면된 퇴직소득세가 부과된다. 만약 연금 수령기간을 10년 미만으로 단축하면 연금 수령액이 세법상 수령 한도를 초과할 가능성이 크다. 한도를 초과한 금액에 대해서는 기타소득세 또는 퇴직소득세 100%가 부과돼 손해를 볼 수 있다. 단, 2013년 3월 이전에 가입한 연금저축은 5년 이상 분할 수령하면 세금을 적게 낼 수 있다.

예를 들어, 연금저축 평가액(적립금)이 4000만원인데 이를 4년간 나눠 받으면 총 511만원의 세금을 내야 한다. 그러나 10년 분할 수령하면 220만원만 내면 된다. 세금 291만원을 아낄 수 있게 된다.

③ 연금은 가능한 늦게 받는 것이 좋다

박아무개씨는 퇴직 후에도 건강이 허락하는 한 계속 일 할 생각이다. 그런데 얼마 전 연금저축에 가입한 은행에서 55세부터 연금을 받을 수 있다는 안내를 받았다. 당장 돈이 필요한 건 아닌데 돈이 나온다니 연금을 신청할까 말까 고민 중이다. 박씨와 같은 상황이라면, 연금을 당장 신청하지 말고 가능한 연금 수령을 뒤로 늦추는 것이 좋다. 연금소득세는 가입자의 연금 수령 시 나이가 많을수록 세율이 낮아진다.

예를 들어 적립금 6000만원에 연금 수령 기간이 20년이고 연금 개시 나이가 55세인 경우, 세금 총액은 313만5000원이다. 하지만 연금 개시 나이가 65세라면 264만원만 내면 된다. 49만5000원을 절세할 수 있다. 이는 65세 이후는 5.5%, 70~99세는 4.4%, 80~85세는 3.3%의 세율을 적용하기 때문이다. 유선희 기자duck@hani.co.kr

예를 들어 적립금 6000만원에 연금 수령 기간이 20년이고 연금 개시 나이가 55세인 경우, 세금 총액은 313만5000원이다. 하지만 연금 개시 나이가 65세라면 264만원만 내면 된다. 49만5000원을 절세할 수 있다. 이는 65세 이후는 5.5%, 70~99세는 4.4%, 80~85세는 3.3%의 세율을 적용하기 때문이다. 유선희 기자duck@hani.co.kr

금감원 제공

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱