정부가 국민 재산 늘리기 프로젝트로 야심 차게 추진했던 개인종합자산관리계좌(ISA)가 시행 1년째를 맞았다. 하지만 사실상 자산관리의 의미가 없는 10만원 이하의 계좌가 70%를 넘어서는 등 ‘깡통 계좌’가 대부분인 것으로 나타났다. “높은 판매 규모”를 성과로 내세운 금융당국의 자체 평가가 궁색하게 보이는 이유다.

13일 금융위원회는 지난 3일 기준 아이에스에이 총가입 계좌수가 235만계좌, 가입금액은 3조6천억원을 기록했다고 발표했다. 아이에스에이는 예금, 펀드 등을 한 계좌에 모아 투자하면서 세제 혜택도 받는 종합자산관리계좌다. 가입 계좌수는 지난해 11월말 240만계좌로 정점을 찍었다가 이후 감소세다.

금융당국은 지난해 3월14일 선보인 아이에스에이에 대해 ‘소기의 성과를 거뒀다’고 자체 평가했다. 금융위는 이날 낸 보도자료에서 “근로자재산형성저축(재형저축)이 최고 183만계좌, 소득공제장기펀드(소장펀드)가 최고 25만계좌를 기록한 것과 비교하면 아이에스에이는 높은 판매 규모를 기록했다”고 밝혔다.

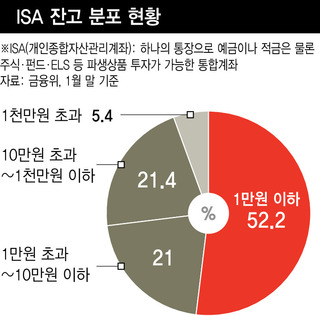

정부의 평가와 달리 아이에스에이는 아직 의미 있는 재산증식 수단으로 자리 잡았다고 보기 어려운 실정이다. 평균 가입금액은 155만원이지만, 가입계좌의 열에 일곱은 10만원 이하 소액계좌다. 이날 금융당국이 내놓은 아이에스에이 가입자의 잔고 분포(1월 기준)를 보면, 1만원 이하 계좌가 전체의 52%(123만계좌)에 이른다. 1만원 초과 10만원 이하 계좌수는 21%(50만계좌)로 집계됐다. 10만원 이하는 사실 자산관리계좌로 보기 적합하지 않다.

수익률도 바닥이다. 금융기관에 운용을 맡기는 일임형은 지난해 출시 이후 누적수익률이 2.08%에 불과하다. 가입자가 금융상품을 직접 골라 담는 신탁형은 수익률이 공시되지 않는데, 전체 가입계좌 수의 89%, 가입금액의 85%를 차지한다. 한 증권사 관계자는 “전산시스템 구축과 전문 운용 인력에 투자해놓은 상황인데 고객은 정체 상태”라며 “현재 미미한 세제 혜택을 늘려야 확장이 가능하다”고 말했다. 현재는 3년 이상의 의무가입 기간을 지키면 순이익의 최대 250만원까지 비과세 혜택을 받는다.

류이근 기자

ryuyigeun@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")