경기침체의 장기화로 자영업자 대출이 눈덩이처럼 불어나 480조원을 넘어선 것으로 나타났다. 자영업자 대출은 경기변동에 취약해 금리 상승기에 원리금 상환 부담이 더 클 것으로 보인다.

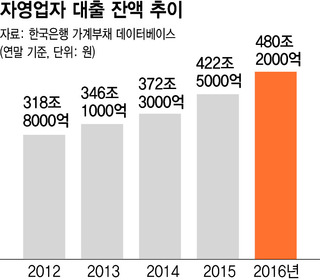

한국은행이 24일 발표한 ‘3월 금융안정상황 점검회의’ 결과 보도자료를 보면, 지난해 말 기준으로 자영업자 대출 규모는 480조2천억원에 달한 것으로 집계됐다. 이는 2015년 말보다 57조7천억원(13.7%)이나 증가한 수치다. 한은은 약 100만 차주 규모의 가계부채 데이터베이스를 바탕으로 개인사업자대출 차주를 자영업자로 식별한 뒤 이들이 가진 사업자대출에 가계대출을 포함해 자영업자 대출로 추정했다.

자영업자 대출 중 사업자대출은 308조7천억원, 가계대출은 171조5천억원으로 나타났다. 금융권 별로는 은행 347조2천억원, 비은행이 133조원으로 파악됐다. 자영업자 대출은 2013년 346조1천억원, 2014년엔 372조3천억원으로 늘었고, 2015년에는 400조원을 넘어섰다.

문제는 자영업자 가구의 대출 규모와 질이 일반 근로자 가구보다 훨씬 열악하다는 점이다. 통계청 가계금융복지조사를 보면, 지난해 3월 기준으로 전체 자영업자 가구의 평균 부채 규모는 1억1300만원으로 집계됐다. 일반 근로자 가구 7700만원의 약 1.5배에 이른다. 자영업자 가구의 소득 대비 금융부채 비율(LTI)도 181.9%로, 일반 근로자 가구(119.5%)보다 62.4%나 높았다. 가처분소득 대비 원리금상환액 비율(DSR) 역시 근로자 가구(30.5%)보다 높은 41.9%였다. 벌어들인 돈의 40% 이상을 대출 원리금 상환에 쓰는 셈이다.

자영업자 중 소득이 하위 40%에 속하는 생계형 자영업자 가구의 문제는 더 심각하다. 69만6천가구(전체의 23.8%)에 이르는 이들은 ‘1인 치킨집’처럼 월급을 주는 직원을 두지 않은 영세업자들이다. 주로 음식업(26.7%)과 소매업(21.6%)에 종사한다. 생계형 자영업자는 평균 금융부채가 4700만원이었지만, 소득 대비 금융부채 비율이 220.9%에 이르렀다. 이 때문에 연체를 경험한 가구 비중도 9.8%로 비생계형(3.4%)보다 크게 높았다.

허진호 한은 부총재보는 “현재 상황에서 자영업자들의 연체율은 낮은 편이지만, 대출금리가 계속해서 상승할 경우 음식업·소매업 등 생계형 자영업자들은 부채 상환에 어려움을 겪을 가능성이 있다”고 말했다. 유선희 기자

duck@hani.co.kr

◎ Weconomy 홈페이지 바로가기: https://www.hani.co.kr/arti/economy/home01.html/◎ Weconomy 페이스북 바로가기: https://www.facebook.com/econohani/

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")