25일 오후 서울 마포구의 한 금융기관에 전세 자금대출 안내문이 붙어 있다. 연합뉴스

5대 시중은행이 대출을 만기보다 일찍 갚을 때 물리는 중도상환수수료로 매년 2천억원 이상의 수입을 올리는 것으로 나타났다. 중도상환수수료는 금리가 낮은 상품으로 갈아타거나 조기상환을 가로막는 걸림돌로 작용해 수수료율을 인하하거나 폐지해야 한다는 지적을 꾸준히 받고 있다.

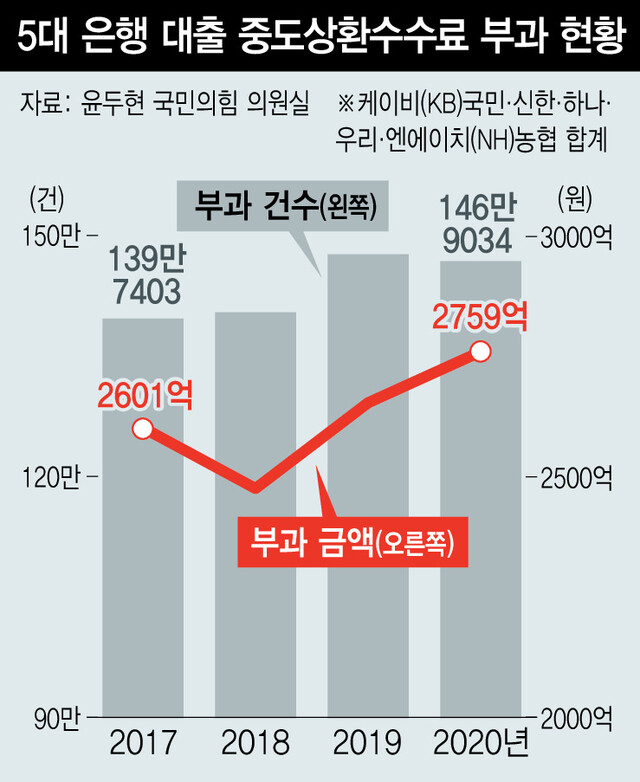

27일 윤두현 국민의힘 의원실에 따르면, 케이비(KB)국민·신한·하나·우리·엔에이치(NH)농협은행의 지난해 대출 중도상환수수료 수입은 2759억원이었다. 2017년 2601억원, 2018년 2475억원, 2019년 2653억원으로 매년 2천억원 이상을 유지하고 있다. 2017년부터 4년간 누적 수수료 수입만 1조488억원에 이른다.

은행별로 보면 지난해 케이비(KB)국민은행이 712억원, 신한은행 481억원, 우리은행 513억원, 하나은행 580억원, 엔에이치(NH)농협은행 474억원의 중도상환 수수료 수입을 거뒀다.

은행들은 대출에 필요한 자금을 조달하기 위해 고객으로부터 예금을 받아 이자를 주는데 대출자가 예정보다 빨리 갚으면 그만큼 조달 비용이 늘어 손해를 본다는 논리로 중도상환수수료를 받아왔다.

4월 말 기준 은행별 중도상환수수료율을 보면, 고정금리 가계 신용대출은 신한은행 0.8%, 케이비국민은행·우리은행·하나은행·엔에이치농협은행 0.7%다. 변동금리 가계 신용대출은 신한은행·하나은행 0.7%, 케이비국민은행·우리은행·엔에이치농협은행 0.6%다.

고정금리 가계 부동산담보대출의 중도상환수수료율은 5대 시중은행 모두 1.4%이고, 변동금리 부동산담보대출은 모두 1.2%다. 대출을 받은 날부터 3년까지 적용한다.

반면 인터넷전문은행인 카카오뱅크는 고객 유치 차원에서 모든 대출에서 중도상환수수료를 받지 않는다. 카카오뱅크 관계자는 “중도상환수수료 면제로 비용이 발생하지만 증권사 계좌개설이나 신용카드사와 제휴 등 다른 영업으로 수수료를 충당한다”고 설명했다. 또다른 인터넷은행인 케이뱅크도 중·저신용자가 찾는 신용대출 플러스 상품은 중도상환수수료를 받지 않는다.

5대 은행은 가계대출 증가에 힘입어 지난해 당기순이익 합계가 8조6220억원에 이르는 등 막대한 수익을 올리고 있다. 이 때문에 소비자가 더 나은 대출상품으로 갈아탈 수 있는 권리를 보장하고, 가계부채 관리 차원에서 조기상환을 촉진할 수 있도록 중도상환수수료를 인하하거나 폐지해야 한다는 요구가 나온다.

강형구 금융소비자연맹 사무처장은 “대출로 인한 비용이 발생할 경우 수익자인 은행이 부담하는 게 원칙이지만 은행들이 고객을 일정 기간 묶어두기 위한 방편으로 중도상환수수료를 유지하고 있다”며 “수수료율 인하, 적용기간 단축은 물론이고 담보 설정 비용이 없는 신용대출은 수수료 자체를 없애 소비자에게 더 많은 선택권을 부여해야 한다”고 말했다.

이경미 기자

kmlee@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")