1분기 실적 발표가 시작됐다. 출발이 나쁘지 않았다. 삼성전자가 시장의 기대에 부합하는 이익을 내놓았기 때문이다. 다른 종목도 만족스럽진 않아도 그런대로 양호한 실적을 올리지 않을까 생각된다. 지난해 3~4분기에 코스피 200 종목이 예상치의 80%밖에 안 되는 이익을 발표했던 걸 고려하면 큰 짐을 던 셈이다.

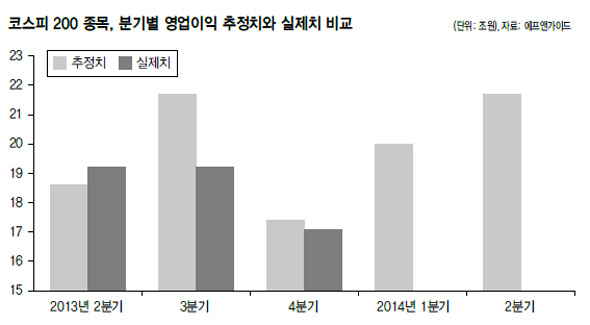

1분기 실적이 좋아질 것으로 생각하는 건 무엇보다 경기 회복 때문이다. 지난해 3월 경제 지표가 바닥을 지난 후 1년이 지났다. 과거 경제지표와 기업 실적 사이에 시차가 반년 이상 나지 않았던 걸 고려하면 이익이 늘어날 때가 됐다. 지난해 이익 전망치와 실제치 사이에 차이가 크게 난 때문인지 1분기 이익 전망치도 그다지 높지 않다. 코스피 200 종목의 영업이익이 20조원을 약간 웃도는 정도인데, 지난해 2~3분기 실제 수치가 19조2000억원이었던 걸 감안하면 충분히 달성 가능한 수준이다.

이익이 예상에 부합하게 나오면 주가가 어떻게 될까?

시간이 지나 성과가 누적될 경우 주식시장에 긍정적인 영향을 줄 수 있지만, 당장에는 효과를 발휘하지 못할 것이다. 이익이 예상에 부합할 뿐 두드러지게 늘어나는 건 아니기 때문이다. 영업이익 규모가 지난해 같은 기간과 비슷하거나 소폭 늘어나는 정도인데, 바닥을 지나 추세가 반전되는 시점에 증가율이 가장 높았던 걸 고려하면 만족스러운 결과가 못 된다.

이익이 늘어나는 것 이상으로 주가가 높은 것도 부담이 된다. 지난해부터 이익과 주가의 관계가 나타나지 않고 있다. 지난해 4분기 이익 전망치와 실제치 모두 낮았지만 주가가 하락하지 않았다. 향후 이익이 좋아질 거란 기대가 오래전부터 가격에 반영된 때문이다. 이제 역으로 이익이 늘어나는 것도 주가 상승 요인이 되지 못하는 상황이 벌어질 수 있다.

미국 기업의 1분기 실적이 줄어들 가능성이 있는 점도 부담이 된다. 영업이익이 전분기 대비 1.5% 정도 감소할 걸로 추정되고 있는데, 현실화될 경우 미국 기업의 이익은 5년 만에 처음 줄어드는 셈이 된다.

외국인 매수라는 단일 요인으로 진행되던 주가 상승이 실적이란 또 다른 요인을 만났다. 이익이 생각만큼 나올 경우 외국인 매수가 힘을 얻겠지만 그렇지 않으면 오히려 매수를 방해하는 요인이 될 수 있다. 이번 실적은 향후 1년간 기업 이익의 방향을 전망해 볼 수 있는 가늠자가 될 것이다. 단기적인 영향보다 중장기적인 이익 추세에 초점을 맞춰 접근했으면 한다.

이종우 HMC투자증권 리서치센터장

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")