나스닥 시장에 거품(버블)이 생겼는지를 놓고 말들이 많다. 버블을 얘기하는 쪽은 대표 주식들의 주가순이익배율(PER)이 30~40배에 이르고 있는 점을 증거로 들고 있다. 이미 주가가 이익으로 설명될 수 없는 단계까지 올랐다는 것이다. 반대로 버블이 없다는 쪽은 주가가 높은 상태인 게 분명하지만 이익이 계속 늘고 있어 문제될 게 없다고 보고 있다. 둘 다 일리 있는 얘기다.

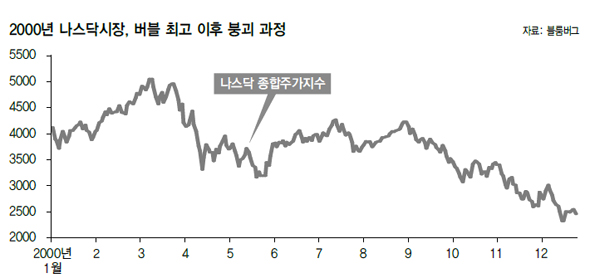

2000년 정보기술(IT) 거품 붕괴 직전 상황을 통해 나스닥 시장의 버블 여부를 가늠해 보자. 숫자로 남아 있는 기록만으로는 당시 투자자들의 느낌을 알 수 없다. 그래서 여러 정황을 가지고 대략 짐작해보는 게 더 정확할 수 있다. 특히 버블같이 극단적인 상황을 예측할 때는 더 그렇다. ‘버블은 터지기 전까지 버블이 아니다’라는 얘기가 있을 정도로 예측이 불가능한 부분이 있기 때문이다.

지금이 2000년보다는 괜찮은 상황이다.

세가지 이유 때문인데 우선 기업이 믿음직하다. 2000년에는 나스닥 기업의 상당수가 만들어진 지 얼마 안 됐거나, 검증되지 않은 산업에 속해 있어서 수익성을 확신할 수 없었다. 지금은 15년 가까운 세월이 흐르는 동안 여러 차례 진입과 퇴출을 반복하면서 수익성이 확보된 기업만 남았다.

성장에 대한 투자자들의 기대도 약해졌다. 15년 전 투자자들은 인터넷 상거래가 대세를 이뤄 백화점이 사라질 거라 믿을 정도로 막연한 기대를 가지고 있었다. 어떤 산업이 본격 성장 국면에 들어갈 경우 기대가 부풀려지면서 투자자들의 관심이 집중되는 현상이 나타나기 때문이다. 지금 나스닥 시장에는 과거 같은 막연한 기대가 나타나지 않고 있다.

주가 부담도 크지 않다. 나스닥 지수가 2000년 고점의 80%에 그치고 있는데다, 이익과 비교할 경우 주가 수준이 더 낮아진다. 기업 실적과 무관하게 주가가 오르거나, 무리한 논리를 동원해 가격을 설명하려는 시도도 나타나지 않고 있다. 이런 점들을 고려할 때 나스닥 주가가 2000년처럼 갑자기 붕괴되는 일은 없을 것이다.

버블이 없다고 걱정까지 없어진 건 아니다. 버블 가능성이 제기된 사실 자체가 골칫거리다. 주가가 높다는 의미인데, 급락이 없을 뿐 주가가 조정에 들어갈 가능성은 언제든지 열려 있다. 주가에 대한 부담 때문에 선진국 시장이 당분간 상승으로 돌아서기 힘들 걸로 판단된다. 지금까지는 선진국 주가 조정이 국내 시장으로 자금 유입을 촉진하는 구실을 했지만, 주가가 더 떨어지면 그런 패턴도 유지되기 힘들다. 나스닥으로 대표되는 선진국 주가 하락이 우리 시장에 좋을 건 없다는 생각을 가지고 시장에 접근했으면 한다.

이종우 HMC투자증권 리서치센터장

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")