![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

코스피 전광판. 한겨레 자료 사진

증권사 전망치 상단 2175 하단 1842

4년간 2000선 등락 38번 거듭

예년과 달리 ‘수세적 예측’ 내놔

4년간 2000선 등락 38번 거듭

예년과 달리 ‘수세적 예측’ 내놔

“코스피 2000, 끝이 아닌 새로운 시작.”(2010년 12월14일 삼성증권 보고서)

“다시 찾은 2000선은 2007년 당시보다 견고해 보인다.”(2010년 12월14일 대신증권 보고서)

2010년 12월14일 코스피가 2009.05를 기록하며 2000선을 넘어섰다. 2007년 10월 한달간의 반짝 2000선 상회 이후 3년여 만이었다. 증권가는 “2007년과 달리 기업의 견고한 실적이 주가 상승을 이끌었다”며 코스피가 2000선에 안착할 것이라고 전망했다. 언론에서도 “2~3년 내 주가 3000도 가능하다고 본다”며 축포를 터뜨렸다.

이후 지금까지 4년여 동안 코스피가 주가 2000을 넘었다가 다시 떨어진 것이 38번에 이른다. 지루한 박스권 장세, 이른바 ‘박스피’의 시작이었다. 증권가는 2015년에도 주가가 올해와 비슷한 수준을 맴돌면서 박스권에서 벗어나지 못할 것으로 전망했다.

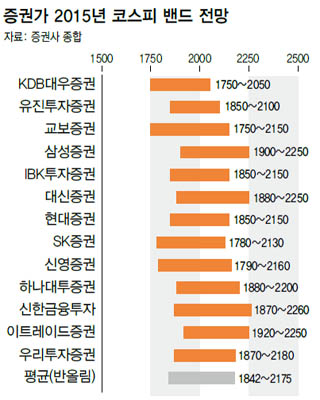

19일 2015년 경제전망을 발표한 13개 증권사의 내년 코스피 상단 전망치 평균은 2175로 집계됐다. 하단 평균은 1842였다. 올해 주가 최저치인 1886.85에도 못 미친다. 교보증권은 “삼성전자를 비롯한 기업들의 실적 우려가 있고, 경기부양책의 성공 가능성에도 의문이 있다”며 1750~2150의 코스피를 제시했다. 케이디비(KDB)대우증권 역시 “세계 경기를 지탱해왔던 세계 중앙은행들의 영향력이 약화되고 있는데다 신흥시장 리스크도 있다”며 내년 코스피가 1750에서 2050 사이에 머물 것으로 봤다.

이는 최근 몇년간 증권업계가 보여왔던 모습과는 사뭇 다른 것이다. 증권가는 2010년 이후 늘 다음해 상단으로 2200 이상을 점쳐왔다. 2011년에 증권가는 2012년을 전망하며 코스피 상단 2280(23개 증권사 평균)을 내놨고, 2012년에는 2013년 코스피가 최대 2275(14개 증권사 평균)까지 오를 걸로 봤다. 2013년에 증권사 18곳이 예측한 2014년 코스피 상단은 무려 2309에 달했다. 2010년 12월 이후 현재까지 주가 2200을 넘은 날은 단 이틀로, 2011년 5월2일(2228.96, 역대 최고치), 2011년 5월3일(2200.73)뿐이다. 현대증권의 내년 전망 보고서를 주관한 곽병열 투자전략팀장은 “이렇게 긴 기간 변동성 적은 시장을 겪어본 적이 없는 상황이라, 내년 전망을 하는 데 있어 어려움을 느꼈다”며 “일본의 ‘잃어버린 10년’ 경제를 참고해 다소 보수적인 내년 전망을 발표했다”고 말했다.

2010년 이후 코스피가 가장 긴 기간 2000선에 안착했던 때는 2011년 3월21일~8월4일(96거래일)이었다. 하지만 미국 더블딥(반짝 상승 뒤 재침체) 우려가 부상하면서 2011년 8월5일 하루 동안 급락하며 1943.75로 곤두박질쳤다. 이후 코스피는 126거래일 동안 1652.71~1984.3 사이를 맴돌았다. 61거래일 동안 코스피가 2000 위에 안착했던 지난 7월2일에서 9월30일의 흐름을 끊은 것은 강달러 현상이었다. 이런 식으로 글로벌 리스크 감소, 국내 기업 어닝서프라이즈(실적 호조) 등으로 2000을 넘겼다가, 글로벌 리스크, 실망스러운 지표가 불거지면서 2000 아래로 떨어지는 비슷한 움직임이 4년 동안 38차례 반복됐다.

박스권 상·하단은 해마다 좁아졌다. 2011년 576.26이었던 한 해 코스피 최고치와 최저치의 차이는 2012년에는 279.97, 2013년에는 278.95였다가 올해는 195.76까지 줄어들었다. 이 사이 자금은 유가증권시장을 떠나갔다. 2010년 5조6000억원에 달했던 유가증권시장 하루 평균 거래대금은 2014년 3조9000억원 수준까지 떨어졌다.

이종우 아이엠투자증권 리서치센터장은 박스권의 가장 큰 원인으로 오를 수도, 떨어질 수도 없는 경제 전반의 상황을 꼽았다. “위로 올라가자니 경제의 펀더멘털(기초여건)이 받쳐주질 않고 아래로 떨어지자니 선진국에서 풀어댄 엄청난 유동성이 있다. 크게 보면 위로도 아래로도 막힌 상황이 박스권 증시의 원인”이라고 분석했다. 이제 구조적으로 자리잡은 ‘박스피 현상’을 부정할 것이 아니라, 적응해야 한다는 의견도 있다. 김형렬 교보증권 매크로 팀장은 “경제와 주가가 우상향해야 한다는 강박을 버릴 필요가 있다. 총량이 변하지 않고 위아래만 오가는 순환적인 주식시장 구조를 받아들이고, 무조건적 성장 추구가 아닌 각 주기에 맞는 정책과 인내가 필요하다”고 제안했다.

방준호 기자 whorun@hani.co.kr

19일 2015년 경제전망을 발표한 13개 증권사의 내년 코스피 상단 전망치 평균은 2175로 집계됐다. 하단 평균은 1842였다. 올해 주가 최저치인 1886.85에도 못 미친다. 교보증권은 “삼성전자를 비롯한 기업들의 실적 우려가 있고, 경기부양책의 성공 가능성에도 의문이 있다”며 1750~2150의 코스피를 제시했다. 케이디비(KDB)대우증권 역시 “세계 경기를 지탱해왔던 세계 중앙은행들의 영향력이 약화되고 있는데다 신흥시장 리스크도 있다”며 내년 코스피가 1750에서 2050 사이에 머물 것으로 봤다.

이는 최근 몇년간 증권업계가 보여왔던 모습과는 사뭇 다른 것이다. 증권가는 2010년 이후 늘 다음해 상단으로 2200 이상을 점쳐왔다. 2011년에 증권가는 2012년을 전망하며 코스피 상단 2280(23개 증권사 평균)을 내놨고, 2012년에는 2013년 코스피가 최대 2275(14개 증권사 평균)까지 오를 걸로 봤다. 2013년에 증권사 18곳이 예측한 2014년 코스피 상단은 무려 2309에 달했다. 2010년 12월 이후 현재까지 주가 2200을 넘은 날은 단 이틀로, 2011년 5월2일(2228.96, 역대 최고치), 2011년 5월3일(2200.73)뿐이다. 현대증권의 내년 전망 보고서를 주관한 곽병열 투자전략팀장은 “이렇게 긴 기간 변동성 적은 시장을 겪어본 적이 없는 상황이라, 내년 전망을 하는 데 있어 어려움을 느꼈다”며 “일본의 ‘잃어버린 10년’ 경제를 참고해 다소 보수적인 내년 전망을 발표했다”고 말했다.

2010년 이후 코스피가 가장 긴 기간 2000선에 안착했던 때는 2011년 3월21일~8월4일(96거래일)이었다. 하지만 미국 더블딥(반짝 상승 뒤 재침체) 우려가 부상하면서 2011년 8월5일 하루 동안 급락하며 1943.75로 곤두박질쳤다. 이후 코스피는 126거래일 동안 1652.71~1984.3 사이를 맴돌았다. 61거래일 동안 코스피가 2000 위에 안착했던 지난 7월2일에서 9월30일의 흐름을 끊은 것은 강달러 현상이었다. 이런 식으로 글로벌 리스크 감소, 국내 기업 어닝서프라이즈(실적 호조) 등으로 2000을 넘겼다가, 글로벌 리스크, 실망스러운 지표가 불거지면서 2000 아래로 떨어지는 비슷한 움직임이 4년 동안 38차례 반복됐다.

박스권 상·하단은 해마다 좁아졌다. 2011년 576.26이었던 한 해 코스피 최고치와 최저치의 차이는 2012년에는 279.97, 2013년에는 278.95였다가 올해는 195.76까지 줄어들었다. 이 사이 자금은 유가증권시장을 떠나갔다. 2010년 5조6000억원에 달했던 유가증권시장 하루 평균 거래대금은 2014년 3조9000억원 수준까지 떨어졌다.

이종우 아이엠투자증권 리서치센터장은 박스권의 가장 큰 원인으로 오를 수도, 떨어질 수도 없는 경제 전반의 상황을 꼽았다. “위로 올라가자니 경제의 펀더멘털(기초여건)이 받쳐주질 않고 아래로 떨어지자니 선진국에서 풀어댄 엄청난 유동성이 있다. 크게 보면 위로도 아래로도 막힌 상황이 박스권 증시의 원인”이라고 분석했다. 이제 구조적으로 자리잡은 ‘박스피 현상’을 부정할 것이 아니라, 적응해야 한다는 의견도 있다. 김형렬 교보증권 매크로 팀장은 “경제와 주가가 우상향해야 한다는 강박을 버릴 필요가 있다. 총량이 변하지 않고 위아래만 오가는 순환적인 주식시장 구조를 받아들이고, 무조건적 성장 추구가 아닌 각 주기에 맞는 정책과 인내가 필요하다”고 제안했다.

방준호 기자 whorun@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱