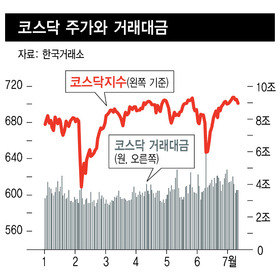

코스닥의 거래대금이 거래소를 앞지르는 일이 자주 발생하고 있다. 코스피 시가총액이 코스닥의 6배인 걸 감안하면 흥미로운 변화가 아닐 수 없다. 종합주가지수가 2000을 넘자 조정을 염두에 둔 투자자들이 코스닥으로 대거 옮겨간 때문이 아닌가 생각된다.

코스닥 시장의 최대 강점은 지난해에 주가 상승을 경험했다는 점이다. 과거 주가가 뭐 그렇게 중요할까 싶지만, 지난해의 경험 때문에 유사한 상황이 벌어질 경우 언제든지 매수에 나설 수 있는 세력이 만들어진 것이다. 비슷한 예는 과거에도 많았다. 2000년에 아이티(IT) 버블이 터진 뒤 종목별로 90% 넘게 주가가 하락하는 타격을 입었지만, 상황이 진정되자 아이티 주식이 다시 시장의 중심이 됐다. 상승에 대한 기억이 오랜 시간 유지됐기 때문인데, 관련 종목이 많고 상승률이 높을수록 효과가 오래간다. 지난해에 코스닥 시장이 바이오 주식을 중심으로 인상적인 상승을 기록했기 때문에 그 영향력이 지금까지 계속되고 있는 것이다.

중소형주를 대체할 주식이 마땅치 않은 점도 코스닥시장에 힘이 되고 있다. 7월 한 달 대형주는 삼성전자의 독무대였다. 다른 반도체 주식도 상승하긴 했지만 삼성전자의 후광에 따른 것일 뿐 자체 동력은 없었다. 이제는 삼성전자를 대체할 종목을 찾아야 하는 상황이 됐다. 2013년 삼성전자 주가가 158만원으로 사상 최고를 기록할 당시 분기별 영업이익이 11조였다. 지금은 8조이다. 지난 몇 분기 예상보다 이익이 빨리 증가했지만 인상적인 규모는 아니다. 주가를 평가할 때 이익의 연속성과 성격을 고려해야 하지만, 절대 규모가 작으면 주가를 끌어올리는 데 한계가 있다.

자동차와 은행주가 대안으로 떠오르고 있지만 삼성전자에 비해 집중도나 시장 영향력이 떨어진다. 특별히 주가가 매력적으로 낮은 주식도, 실적 개선이 눈에 띄는 종목도 없는 상태여서 대형주를 가지고 시장을 꾸려나가기 힘들어져 그 대안으로 중소형를 찾고 있는 것이다.

매매가 집중되고 있지만 코스닥 시장에도 걸림돌이 있다. 핵심 종목의 주가가 실적으로 설명하기 힘들 정도로 올랐다. 아무리 시장에서 인기가 있어도 주가를 실적으로 설명할 수 없으면 가격을 유지하기 힘들다. 투기화에 대한 두려움 때문이다. 아이티 버블이나 지난해 바이오 주식의 경우를 보더라도 투기화는 대규모 손실을 초래하는 경우가 많았다. 일반적으로 투기는 주가 상승 마지막 국면에 벌어지는 경우가 많았기 때문인데, 실적과 주가의 격차가 클수록 하락 때 가격이 빠르게 내려온다. 코스닥은 이미 지난해에 투기 국면을 한번 겪었다. 올해 코스닥에서 벌어지고 있는 상황은 지난해의 재탕으로 지속성이 약하다. 당분간 코스닥을 종목 선택의 중심에 놓고 생각해야 하겠지만, 상승이 크지 않을 거란 점도 염두에 뒀으면 한다.

이종우 IBK투자증권 리서치센터장

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")