![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

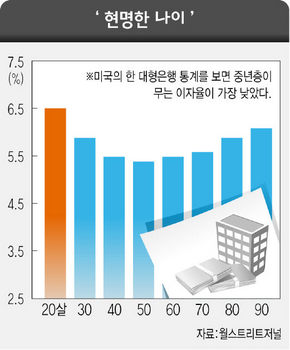

주택담보대출 금리 낮고 신용카드 관리도 `현명'

야구 선수는 20대 후반, 체스 선수는 30대 중반, 이론경제학자는 40대 중반이 최고 전성기다. 그렇다면 돈 관리를 가장 잘 할 수 있는 나이는?

하버드대의 데이비드 라이브슨 등 4명의 경제학자가 금융기관에서 주택담보 대출을 받은 7만5천명을 대상으로 연구한 결과를 보면, 40~50대의 중년이 돈 관리를 가장 잘하며 이 능력이 최고조를 보인 나이는 53살로 나타났다고 <월스트리트저널>이 22일 보도했다.

연구진이 나이를 제외하고 다른 조건이 비슷한 주택담보 대출자의 대출현황을 조사한 결과, 할인율을 적용받지 않은 정규금리를 무는 비율이 청·노년층이 중년층에 비해 높게 나타났다. 주택담보 대출의 경우 주택 가치가 대출금에 비해 클수록 금리는 낮아지게 된다. 신문에 따르면, 주택 가치를 잘못 계산해 더 높은 대출금리를 물고 있는 비율은 40~50대가 10% 미만이었다. 하지만 20대는 70%, 70대는 30% 가량이나 됐다. 이런 ‘현명하지 못한 대출자’들은 평균 1.25%포인트 더 높은 금리 부담을 떠안고 있었다.

신용카드 사용도 비슷한 양상이었다. 신용카드 대금을 정해진 기일에 가장 잘 납부하는 연령은 51.2살, 신용카드 초과 사용 수수료를 가장 적게 무는 연령은 54살로 나타났다. 카드회사가 초기 혜택으로 주는 낮은 미끼금리를 가장 잘 활용하는 연령은 45.8살로 나타났다.

그렇다면 왜 중년층이 돈관리에 강할까. 20대부터 떨어지는 인식능력을 풍부한 경험이 보완하게 되는데, 40~50대에 인식력과 경험이 적절히 균형을 이루면서 현명한 선택을 할 수 있게 된다는 게 연구자들의 가설이다. 강성만 기자 sungman@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱