![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

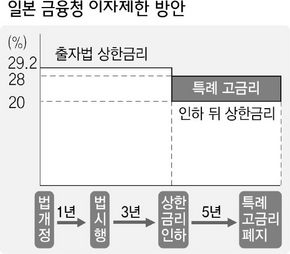

사금융 이자상한 20%로 통일

시행 시기·방식 싸고 공방

시행 시기·방식 싸고 공방

일본에서 서민들을 대상으로 한 소비자금융(사금융)의 이자제한을 둘러싸고 공방이 뜨겁다. 상한금리의 인하폭이 초점인 한국과는 사정이 조금 다르지만, 논쟁의 양상은 엇비슷하다.

일본의 이자 상한선은 이자제한법에 20%로 규정돼 있지만, 출자법에는 29.2%로 돼 있다. 이 때문에 적법성이 모호한 20~29.2%의 ‘회색금리’를 물리는 사례가 허다했다. 이런 회색금리를 없애 서민의 채무부담을 덜어준다는 취지에서 상한금리를 20%로 통일하는 방안이 정부와 집권 자민당에서 추진돼왔다.

자민당은 지난 7월 금리인하 방침을 확정했다. 그렇지만 금리 인하의 시기와 방식을 놓고는 규제 적극파와 신중파 사이의 심각한 견해차가 노출됐다. 금융청은 급격한 상한금리 인하로 돈을 구하지 못하는 채무자를 고려해야 한다며, 경과조처와 특례 고금리를 제안했다. 법 개정 뒤 시행까지 1년과 이후 3년 동안은 현행 제도를 유지하고, 소액·단기 융자에 한해 그 뒤 5년 동안 28%의 특례 고금리를 허용한다는 내용이다. ‘50만엔 1년 이내’ 또는 ‘30만엔 6개월 이내’로 예상되는 소액·단기 융자에 대해선 최장 9년 동안 높은 이자를 받을 수 있는 것이다.

다중채무자 양산을 막기 위한 강력한 규제를 요구해온 젊은 의원들은 특례 고금리를 ‘제도적 구멍’이라고 비판하며 즉각 반발했다. 금융청의 3인자인 정무관은 사표까지 던졌다. 이들은 4년 이내에 상한금리를 20%로 통일하는 것을 뼈대로 한 독자 개정안도 마련했다. 일본변호사연합회는 “금융청 안은 사업주 편들기”라며 비난했다. 특히 금융청은 “회색금리는 지불할 의무가 없다”는 내용을 차용계약서에 기재하는 것을 의무화한다는 방침이었으나, 이번 조처로 지금은 물론 법개정 이후 3년 동안 회색금리를 인정하는 셈이 됐다.

반면, 규제 신중파는 금융청 안에 대해 “금리를 한꺼번에 내리니까 특례 논란 등이 나오는 것”이라고 비판하면서 단계적 금리인하 방안을 주장하고 있다. 자민당에선 현재 특례 고금리 허용 기간을 5년에서 3년으로 줄이는 방안 등을 놓고 조정작업이 진행되고 있다.

이와 함께 정부·여당이 마련 중인 대금업 규제 방안에는 △무등록업자의 광고 등 위법행위에 대한 벌칙 강화 △대금업자 등록에 필요한 자본금 기준을 5천만엔으로 대폭 인상 등이 포함돼 있다.

도쿄/박중언 특파원

parkje@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱