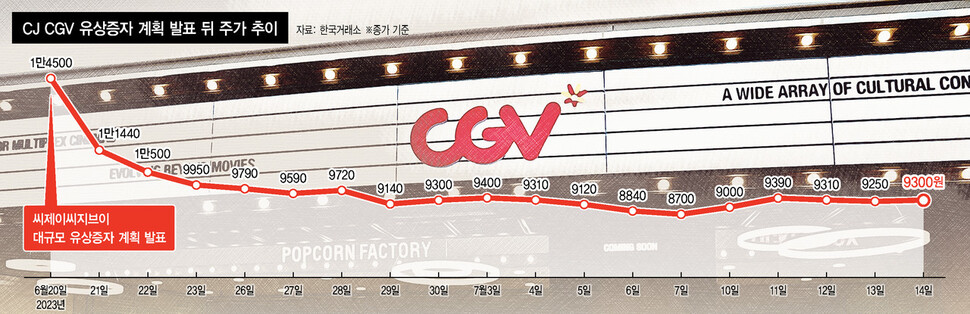

씨제이씨지브이(CJ CGV)가 지난 6월20일 대규모 유상증자 계획을 밝힌 뒤 주가가 폭락했다. 1만4500원이던 주가가 다음날 21.1%(3060원)나 떨어지고 뒤에도 하락세가 이어져 지난 7일에는 종가 8700원을 기록하기도 했다. 주주들에게 지분 비율로 신주를 넘기는 주주 배정 유상증자는 주가에 악재가 되는 경우가 많다. 주주들은 현금을 더 들여 신주를 사야 하고 상장할 때까지 자금이 묶인다. 이 때문에 증자에 참여하지 않으려고 주식을 팔아버리는 사람들이 있다. 그런 점을 고려해도 씨지브이의 주가 하락폭은 너무 크다. 14일 종가(9300원)를 기준으로 36%나 하락했다.

우선 유상증자가 주주들에게는 뜻밖의 일이었다는 점을 주가 하락의 이유로 들 수 있다. 코로나 대유행 기간 동안 씨지브이는 극장을 찾는 손님이 줄어 큰 어려움을 겪었다. 2020년 3887억원, 2021년 2414억원의 영업적자를 냈다. 지난해엔 768억원으로 적자가 크게 줄었다. 올해는 흑자로 전환할 것이라는 기대가 있었다. 실적 회복을 기대하고 주식을 산 주주들에게 유상증자는 뒤통수를 치는 일이었다. 씨지브이는 7월31일을 배정기준일(이날 주식을 보유한 주주에게 신주 인수권을 준다는 뜻)로 하여, 기존 주식 4772만여주의 1.56배에 이르는 7470만주를 새로 발행해 사주조합원들에게 10%를 넘기고 기존 주주들에게 보유 주식 1주당 1.4주씩 배정하겠다고 발표했다. 증자를 통한 자금조달 규모는 5700억원으로 이 회사의 순자산 5272억원보다 많다. ‘제2의 창업’ 수준이다.

주가를 폭락시킨 방아쇠는 따로 있었다. 대규모 유상증자를 하면서 최대주주인 씨제이(CJ)가 신주인수권을 대거 포기한 것이다. 48.5% 지분을 가진 최대주주 씨제이가 지분대로 신주를 인수한다면 2488억원을 들여 3260만주(예정 발행가 7630원)를 인수해야 한다. 그러나 씨제이는 600억원어치만 인수하고, 나머지는 신주인수권을 포기(실권)하겠다고 밝혔다. 최대주주조차 제대로 참여하지 않는 유상증자를 소액주주들이 기피하는 것은 당연하다.

상장회사는 주주 배정 증자를 할 때 신주 발행가액을 자유롭게 결정할 수 있다. 그렇지만 대개는 옛 ‘증권의 발행 및 공시 등에 관한 규정’의 산정 방식에 따라 기준주가를 정한 뒤, 일정한 할인율을 적용한다. 씨지브이도 옛 규정에 따르되 할인율을 25%(실권주 일반 공모는 30%)로 하기로 했다. 씨제이의 실권은 싼값에 신주를 살 권리를 포기하는 것이기도 하다. 왜 그런 손해나는 일을 할까? 씨제이는 별도의 공정공시를 통해 이렇게 밝혔다.

“당사의 완전 자회사인 씨제이올리브네트웍스 지분 전량 현물출자를 통해 씨제이씨지브이의 제3자 배정 유상증자 참여(약 4500억원 규모 예상).”

현금 쓰는 건 줄이고, 보유 중인 씨제이올리브네트웍스 지분 100%를 현물출자해 지분을 다시 확보하겠다는 뜻이다. 제3자 배정 유상증자의 할인율은 10%다. 씨제이 쪽은 이를 두고 할인율 25%인 주주 배정 유상증자에는 조금만 참여하고, 할인율이 10%밖에 안 되는 제3자 배정 유상증자에 대규모로 참여하므로 지분율이 증자 이전보다 떨어질 가능성이 있다고 밝혔다. 씨제이에 유리할 게 없다는 주장이다.

김회재 대신증권 분석가는 6월23일에 낸 보고서에서 씨제이의 씨지브이 지분율이 48.5%에서 45.4%로 3.1%포인트 떨어질 것이라고 내다봤다. 그렇다면 이번 유상증자 계획은 대주주인 씨제이 쪽에 불리한 것인가? 꼭 그렇지는 않다. 씨제이는 현금 600억원과 올리브네트웍스 지분을 투입해, 현금이 5700억원 늘어나고 올리브네트웍스를 완전 자회사로 둔 ‘새 씨지브이’의 지배권을 갖게 된다. 결과의 유불리 판단은 올리브네트웍스의 지분 가치를 얼마로 치느냐, 신주를 얼마에 사느냐에 따라 크게 달라질 수 있다. 씨제이로서는 사려는 씨지브이 주가가 쌀수록, 팔려는 올리브네트웍스 지분 가치는 높게 받을수록 유리하다. 규모는 작지만, 삼성이 삼성물산과 제일모직을 합병할 때 삼성물산 가치를 낮출수록 제일모직 지분이 많은 이재용 회장 등에게 유리했던 것과 비슷한 구도다. 이재현 회장 등 대주주 일가는 씨제이 지분을 대거 갖고 있을 뿐 씨지브이 지분은 없어, 씨제이에 좋은 게 대주주 일가에도 좋다.

☞한겨레S 뉴스레터를 구독해주세요. 클릭하시면 에스레터 신청 페이지로 연결됩니다.

☞한겨레신문을 정기구독해주세요. 클릭하시면 정기구독 신청 페이지로 연결됩니다.

씨지브이 주가는 폭락해 있고, 남은 것은 올리브네트웍스 기업가치 평가다. 올리브네트웍스는 이재현 회장 일가가 4세로 경영권 승계를 추진하는 데 ‘중추’가 됐던 기업이다. 이 회사는 2014년 시스템통합(SI)업체인 씨제이시스템즈와 헬스·뷰티(H&B) 상점을 운영하는 유통업체 올리브영이 합병해 출범했다. 지분은 씨제이가 76.07%, 이재현 회장이 11.36%, 이 회장의 아들인 이선호씨(현 씨제이제일제당 식품성장추진실장)가 11.04%를 가졌다. 2015년 하반기에 이재현 회장이 지분을 넘기고, 2016년에 파워캐스트를 합병하면서 이선호씨 지분은 17.97%로 늘었다. 딸 이경후씨 지분율도 6.91%로 늘었다. 2019년 1월에는 올리브영을 다시 떼냈다. 이때 이선호씨는 올리브네트웍스 주식을 지주회사 격인 씨제이의 자사주와 바꿔 2.75%를 확보했다. 올리브네트웍스는 지분이 모두 씨제이에 넘어가, 경영권 승계에 더는 쓸모가 없는 회사가 돼 있다.

씨지브이는 현물출자하는 올리브네트웍스 지분 가치를 ‘4500억원 규모 예상’이라고 밝혔다. 시장에선 과대평가하고 있다는 시각이 많다. 씨제이그룹의 전산정보시스템 구축 및 관리를 맡고 있는 올리브네트웍스는 2022년 말 순자산가치가 1395억원이고, 최근 3년간 당기순이익은 평균 333억원이었다. 비슷한 업종의 삼성에스디에스(SDS)가 주식시장에서 주당 순이익의 9배에 주식이 거래되고 있는 것으로 따지면, 3천억원으로 볼 수 있다. 순손익가치와 순자산가치를 3 대 2의 비율로 가중평균해 계산하는 상속증여세법의 비상장기업 가치 평가를 적용하면 2500억원가량 된다.

현물출자는 아직 이사회 결의를 거친 것이 아니다. 씨제이는 ‘검토 중’이라고만 밝혔다. 한국기업거버넌스포럼(대표 김규식)은 6월29일 논평에서 “씨제이가 이사회 결의도 하지 않고 계획 검토 공시를 한 것은 씨지브이 주가는 헐값으로 만들어놓고 올리브네트웍스의 가치는 부풀리는 방법으로 씨지브이 주주가치를 훼손한다는 의심을 불러일으킨다”고 지적했다. 또 3자 배정 유상증자는 상법이 엄격하게 규제하고 있는데, 주식 현물출자는 부채 상환 등 재무구조 개선에 도움이 되지 않는다는 점에서 요건을 갖추지 못하고 있다며, “깊은 의문을 불러일으키고 있으며 반드시 재고되어야 한다”고 밝혔다.

논설위원

jeje@hani.co.kr

한겨레 경제부장, 도쿄특파원을 역임했다. <통계가 전하는 거짓말> 등의 책을 썼다. 라디오와 티브이에서 오래 경제 해설을 해왔다.

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")