미국 연방준비제도(연준·Fed) 건물 모습.로이터 연합뉴스

글로벌 신용평가사인 피치가 12년 만에 미국 국가신용등급을 강등한 데 이어 무디스는 미국 중소은행들의 신용등급을 강등했다. 공통점은 부채다. 피치가 이례적으로 신용등급을 강등한 배경으로는 20년간 반복된 민주당과 공화당의 막판 부채한도 협상 타결이라는 거버넌스 리스크도 있지만 근본적으로는 미국 정부 부채 증가다.

팬데믹 극복과 리쇼어링(국외 진출 기업이 국내로 들어오는 것) 정책을 위한 미국 정부의 막대한 재정지출이 고스란히 정부 부채 증가로 이어지고 있다. 피치는 올해 국내총생산(GDP) 대비 112.9%인 정부 부채 비율이 2025년에 118.4%까지 증가할 것으로 전망했고, 미국 의회예산처는 미국 정부 부채가 2050년에는 국내총생산 대비 180%까지 늘어날 것이라는 초장기 전망도 하고 있다.

부채 리스크는 정부뿐만 아니라 실리콘밸리은행 사태에서처럼 중소은행 그리고 가계에도 가시화되고 있다. 뉴욕 연방준비은행은 미국인의 신용카드 부채가 지난 2분기 말 기준으로 1조300억달러에 이르렀고 이번 가을에 상환이 시작되는 학자금 대출 잔액 역시 1조5700억달러라고 밝혔다. 부실 위험이 계속 지적되고 있는 상업용 부동산의 부실위험도 잠재해 있다. 미 연방준비제도(연준)의 금리인상 사이클이 종료되지 않아 현재의 고금리 수준이 상당 기간 지속될 가능성이 높다는 점을 고려하면 미국의 부채 청구서는 지금부터 날아오기 시작한 것이다.

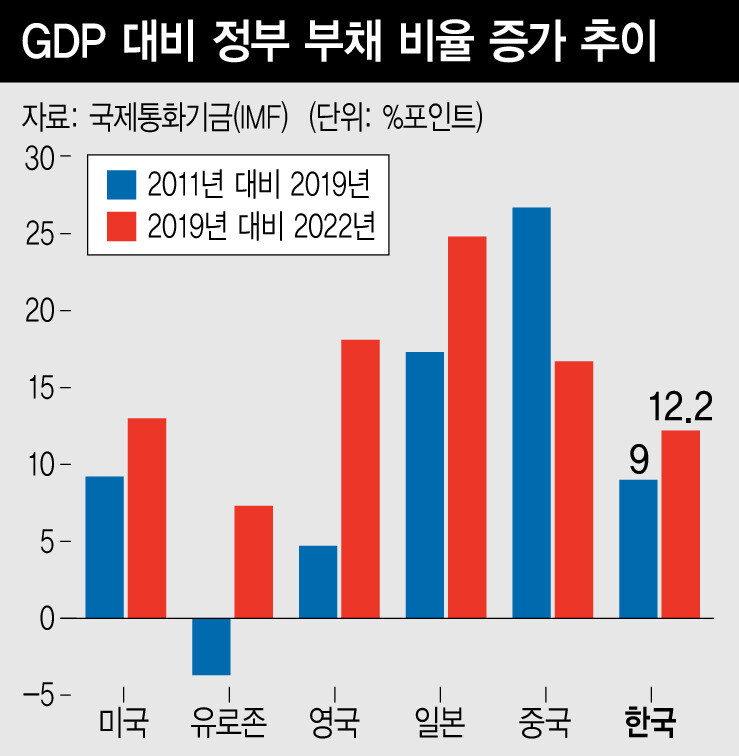

미국만 부채 청구서가 오고 있는 것이 아니다. 한국, 일본 그리고 중국도 부채 리스크에서 자유롭지 못하다. 팬데믹 기간 중 정부 부채가 상대적으로 많이 늘어났기 때문이다. 당장 중국은 부채 리스크가 현실화되면서 일본형 대차대조표 장기 불황을 우려하는 목소리가 커지고 있다. 중앙정부와 지방정부 부채와 함께 알려지지 않은 그림자 부채까지 합할 경우 중국의 정부 부채 규모는 국내총생산 대비 100%를 상회하고 있는 것으로 추정된다. 막대한 기업부채에 이미 직면해 있는 중국 경제에 정부 부채 청구서가 날아오는 것은 중국은 물론 글로벌 경제에도 큰 위험이다. 이미 부동산 개발업체를 중심으로 한 채무 불이행 사태가 잇따르고 있는 건 부채 리스크의 전조 현상이다.

한국도 부채 문제가 다시 부각되고 있다. 정부 부채의 급증과 함께 가계 부채도 최근 급격히 증가하는 달갑지 않은 현상이 나타나고 있다. 지난 7월말 기준 국내 가계대출 잔액은 1068조원으로 잔액 기준 사상 최대 규모를 기록했다. 부채 총액도 문제지만 최근 빚 증가 속도가 빨라지고 있는 것이 더욱 큰 문제다. 7월 은행 가계대출은 전월 대비 6조원 급증하면서 2021년 9월 이후 가장 큰 폭으로 증가했다. 초저금리(기준금리 0.5%)를 기반으로 ‘영끌’ 열풍이 불던 2021년 당시로 회귀한 것이다.

공짜 점심은 없다. 급격히 늘어난 빚 부담은 부메랑처럼 돌아올 공산이 높다. 미 연준이 최소한 현 수준의 정책금리 수준을 유지한다면 한국은행도 금리를 조기에 인하하기 어렵다. 빚 청구서 금액이 점점 더 늘어날 것이 자명하다. 국내의 경우 가계, 기업 및 정부 부채가 동시적으로 증가하고 있고 부동산 프로젝트파이낸싱이라는 또 다른 부채 리스크가 잠재해 있어 빚더미에 앉아 있다고 해도 과언이 아니다. 경기 사이클이 회복된다면 그래도 부채를 갚아갈 수 있겠지만 글로벌 경기 상황은 녹록지 않다. 특히, 부채 리스크로 중국 경제가 경착륙한다면 중국 리스크가 곧바로 국내 부채 리스크로 전염될 공산이 높다. 국내 경제가 소위 부채의 ‘퍼펙트 스톰’에 직면할 여지가 있다. 날아오는 빚 청구서에 잘 대비해야 할 시점이다.

박상현 하이투자증권 전문위원

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

건물 모습.로이터 연합뉴스")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")