![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

일본은행이 처음으로 마이너스 금리 정책 도입을 발표한 29일 도쿄에서 주식시황 전광판 밑을 시민들이 우산을 쓴 채 지나가고 있다. 닛케이평균지수는 이날 2.80% 오른 채 마감했다. 도쿄/EPA 연합뉴스

세계 경제 불안 속 디플레 공포

경제 회복 희망 점점 옅어져

금리 결정 과정 ‘5 대 4’ 찬반 논란

한국 경제 영향은

엔 약세로 수출 경쟁력 약화

한은도 금리정책 고민 커져

경제 회복 희망 점점 옅어져

금리 결정 과정 ‘5 대 4’ 찬반 논란

한국 경제 영향은

엔 약세로 수출 경쟁력 약화

한은도 금리정책 고민 커져

일본은행이 마이너스 금리 카드를 꺼낸 것은 일종의 극약처방이다. ‘잃어버린 20년’을 극복하려고 갖은 처방을 내놨지만 경제성장률은 0%를 오르락내리락하고, 디플레이션(경기 침체 속 물가 하락) 우려 탈출이 쉽지 않자 전례 없는 길로 접어든 것이다. 은행들이 중앙은행에 자금을 예치하면 수수료를 뗄 테니 돈을 맡기지 말고 시중에 풀라는 얘기다.

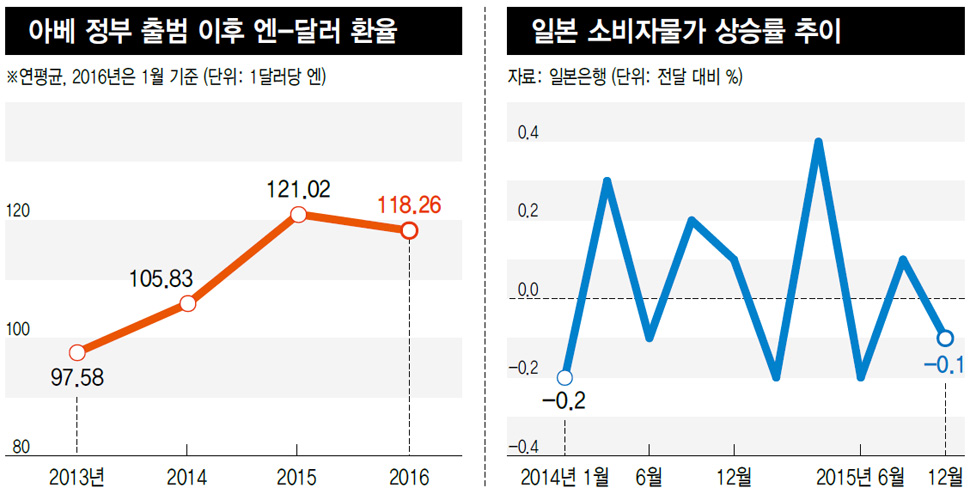

2012년 12월 정권을 잡은 아베 신조 총리는 돈을 풀어 경기를 부양한다는 ‘아베노믹스’를 강하게 밀어붙였다. △양적완화 △재정지출 확대 △공격적 성장 전략이 아베노믹스의 ‘세 개의 화살’이다. 엔화는 약세를 거듭하며 일본 수출업체들의 가격 경쟁력을 끌어올렸다. 하지만 이게 근본적 해법이 못 되는 상황에서 연초 중국발 주가 폭락과 국제 유가 하락으로 세계 경제의 불안정성이 커지면서 경제 회복의 희망이 옅어졌다. 특히 신흥국들의 경제가 불안해지자 ‘안전 자산’으로 불리는 엔화 수요가 급증해 오히려 달러보다 가치가 빠르게 상승하기도 했다.

일본은 일찍이 1999년 ‘제로 금리’ 정책을 펴고 2001년부터는 ‘원조’ 양적완화에 나설 만큼 경기 부양에 매달렸지만 효과는 미미했다. 지난해 0.6% 성장에 그친 것으로 추산되고, 올해는 1% 성장이 가능할지 불투명하다.

마이너스 금리는 제로 금리에다 연간 80조엔(약 798조원) 규모의 양적완화 등을 이미 동원한 상태에서 꺼낸 최후의 카드라 할 수 있다. 돈을 무한정 풀어 투자와 소비를 진작시킨다는 데 아베 정권과 일본은행의 구상이 일치한다. 다만 마이너스 금리는 ‘상식’과 먼데다 은행들을 위험에 빠뜨릴 수 있다는 논란 때문인지 이번 결정은 표결이 5 대 4로 팽팽히 갈렸다. 하지만 구로다 하루히코 일본은행 총재는 현재 0%대 초반을 기록 중인 물가상승률을 2%로 끌어올리기 위해 “필요하다면 금리를 더 내릴 수도 있다”고 말했다.

2008년 금융위기 이후 미국과 유로존도 제로 금리로도 한계가 있자 중앙은행이 국채 등 채권을 대량 매입해 돈을 푸는 비전통적 통화정책(양적완화)을 동원했다. 미국은 경기가 어느 정도 살아나자 지난해 12월 기준금리를 올렸다. 유럽중앙은행은 양적완화로 충분하지 않자 2014년 기준금리 중 초단기 수신금리를 처음으로 마이너스로 만든 데 이어 지난해 12월 이를 -0.3%까지 내렸다.

일본의 마이너스 기준금리는 한국에 큰 부담이 될 수 있다. 세계 시장에서 한국과 일본의 ‘경합도’가 높아, 일본 기업이 엔화 약세로 가격 경쟁력이 높아지면 한국은 불리해진다. 엔화 약세로 중국인 등의 관광이 일본으로 더 쏠릴 수 있다.

이창선 엘지(LG)경제연구원 수석연구위원은 “일본은행 총재가 금리를 더 내릴 수 있다고 한 점을 주목해야 한다. 일본은행으로서는 뭐라도 해야 하는데, 유럽중앙은행을 보면서 ‘마이너스 기준금리도 부작용이 별로 없다’는 판단을 하지 않았나 싶다”고 분석했다.

한국은행도 금리 정책 고민이 깊어지게 됐다. 미국은 기준금리를 올리고 있지만, 유로존과 일본 등은 돈을 더 풀기 때문에 어느 쪽 흐름을 타야 할지 애매해진 것이다. 중국 인민은행도 이번주에만 6900억위안(약 126조원)을 시중에 공급해 주간 최고 기록을 세웠다. 한은 관계자는 “이번 조처 자체가 아니라 그 영향을 종합적으로 살펴 대응 여부를 판단해야 할 것”이라고 말했다.

통화 가치의 경쟁적 하락을 뜻하는 ‘통화 전쟁’이 촉발될 가능성도 있다. 다만 최근 많은 신흥국들의 경상수지가 악화돼 외국자본의 유출을 걱정해야 할 상황이기도 하다. 이런 경쟁과 눈치보기가 국제 금융시장의 불안정성을 높일 것으로 우려된다.

이본영 기자, 도쿄/길윤형 특파원 ebon@hani.co.kr

마이너스 금리는 제로 금리에다 연간 80조엔(약 798조원) 규모의 양적완화 등을 이미 동원한 상태에서 꺼낸 최후의 카드라 할 수 있다. 돈을 무한정 풀어 투자와 소비를 진작시킨다는 데 아베 정권과 일본은행의 구상이 일치한다. 다만 마이너스 금리는 ‘상식’과 먼데다 은행들을 위험에 빠뜨릴 수 있다는 논란 때문인지 이번 결정은 표결이 5 대 4로 팽팽히 갈렸다. 하지만 구로다 하루히코 일본은행 총재는 현재 0%대 초반을 기록 중인 물가상승률을 2%로 끌어올리기 위해 “필요하다면 금리를 더 내릴 수도 있다”고 말했다.

2008년 금융위기 이후 미국과 유로존도 제로 금리로도 한계가 있자 중앙은행이 국채 등 채권을 대량 매입해 돈을 푸는 비전통적 통화정책(양적완화)을 동원했다. 미국은 경기가 어느 정도 살아나자 지난해 12월 기준금리를 올렸다. 유럽중앙은행은 양적완화로 충분하지 않자 2014년 기준금리 중 초단기 수신금리를 처음으로 마이너스로 만든 데 이어 지난해 12월 이를 -0.3%까지 내렸다.

일본의 마이너스 기준금리는 한국에 큰 부담이 될 수 있다. 세계 시장에서 한국과 일본의 ‘경합도’가 높아, 일본 기업이 엔화 약세로 가격 경쟁력이 높아지면 한국은 불리해진다. 엔화 약세로 중국인 등의 관광이 일본으로 더 쏠릴 수 있다.

이창선 엘지(LG)경제연구원 수석연구위원은 “일본은행 총재가 금리를 더 내릴 수 있다고 한 점을 주목해야 한다. 일본은행으로서는 뭐라도 해야 하는데, 유럽중앙은행을 보면서 ‘마이너스 기준금리도 부작용이 별로 없다’는 판단을 하지 않았나 싶다”고 분석했다.

한국은행도 금리 정책 고민이 깊어지게 됐다. 미국은 기준금리를 올리고 있지만, 유로존과 일본 등은 돈을 더 풀기 때문에 어느 쪽 흐름을 타야 할지 애매해진 것이다. 중국 인민은행도 이번주에만 6900억위안(약 126조원)을 시중에 공급해 주간 최고 기록을 세웠다. 한은 관계자는 “이번 조처 자체가 아니라 그 영향을 종합적으로 살펴 대응 여부를 판단해야 할 것”이라고 말했다.

통화 가치의 경쟁적 하락을 뜻하는 ‘통화 전쟁’이 촉발될 가능성도 있다. 다만 최근 많은 신흥국들의 경상수지가 악화돼 외국자본의 유출을 걱정해야 할 상황이기도 하다. 이런 경쟁과 눈치보기가 국제 금융시장의 불안정성을 높일 것으로 우려된다.

이본영 기자, 도쿄/길윤형 특파원 ebon@hani.co.kr

마이너스 금리란?

중앙은행에 돈 맡긴 시중은행에

이자 주는 대신 수수료 부과

일반 예금은 해당되지 않지만

스위스에선 거액 예금에 적용 마이너스 금리란 예금이나 채권에서 이자를 받을 수 없고 오히려 손실을 보는 상황을 뜻한다. 현재의 소비를 희생하고 빌려주는 돈에 지불하는 값인 금리는 플러스인 게 상식이다. 물가 상승을 반영한 실질금리가 마이너스인 경우는 종종 있었어도 마이너스 명목금리는 과거에는 상상조차 어려운 일이었다. 유럽중앙은행은 2014년 6월 세계 주요 중앙은행 중 최초로 시중은행이 맡기는 하루짜리 초단기 예금에 -0.01%의 금리를 매기기 시작했다. 스위스(-0.75%), 덴마크(-0.75%), 스웨덴(-0.35%)도 이런 방식으로 마이너스 금리를 시행하고 있다. 일본은행의 마이너스 금리도 시민들의 예금이 아니라 시중은행이 중앙은행에 의무적으로 예치하는 지급준비금을 넘어서는 ‘초과 지급준비금’이 대상이다. 현재 기준으로 예치금의 3분의 1 정도가 해당할 것으로 추정된다. 아직 마이너스 금리는 대부분 중앙은행과 시중은행 간 문제이지만, 스위스의 한 은행이 최근 거액 예금에 마이너스 금리를 부과하기 시작했다. 은행 예금금리보다 통상적으로 낮은 유로존 국가들의 국채 중 3분의 1가량이 현재 마이너스 금리(수익률)에 빠졌다. 너무 낮은 금리 때문에 일부 유럽 국가에서는 집값이 폭등하고 있다. 이런 추세가 돈을 집에 보관만 하고 예금하지 않는 ‘현금 퇴장’으로 이어질 수 있다는 우려도 나온다. 이본영 기자 ebon@hani.co.kr

이자 주는 대신 수수료 부과

일반 예금은 해당되지 않지만

스위스에선 거액 예금에 적용 마이너스 금리란 예금이나 채권에서 이자를 받을 수 없고 오히려 손실을 보는 상황을 뜻한다. 현재의 소비를 희생하고 빌려주는 돈에 지불하는 값인 금리는 플러스인 게 상식이다. 물가 상승을 반영한 실질금리가 마이너스인 경우는 종종 있었어도 마이너스 명목금리는 과거에는 상상조차 어려운 일이었다. 유럽중앙은행은 2014년 6월 세계 주요 중앙은행 중 최초로 시중은행이 맡기는 하루짜리 초단기 예금에 -0.01%의 금리를 매기기 시작했다. 스위스(-0.75%), 덴마크(-0.75%), 스웨덴(-0.35%)도 이런 방식으로 마이너스 금리를 시행하고 있다. 일본은행의 마이너스 금리도 시민들의 예금이 아니라 시중은행이 중앙은행에 의무적으로 예치하는 지급준비금을 넘어서는 ‘초과 지급준비금’이 대상이다. 현재 기준으로 예치금의 3분의 1 정도가 해당할 것으로 추정된다. 아직 마이너스 금리는 대부분 중앙은행과 시중은행 간 문제이지만, 스위스의 한 은행이 최근 거액 예금에 마이너스 금리를 부과하기 시작했다. 은행 예금금리보다 통상적으로 낮은 유로존 국가들의 국채 중 3분의 1가량이 현재 마이너스 금리(수익률)에 빠졌다. 너무 낮은 금리 때문에 일부 유럽 국가에서는 집값이 폭등하고 있다. 이런 추세가 돈을 집에 보관만 하고 예금하지 않는 ‘현금 퇴장’으로 이어질 수 있다는 우려도 나온다. 이본영 기자 ebon@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱