최근 더불어민주당이 4·7 재보궐선거에서 확인된 ‘부동산 민심’을 이유로 부동산 대출 규제 완화 등의 목소리를 높여온 가운데, 2030 청년층 가계대출이 지난 1년 사이 가파르게 증가한 것으로 나타났다.

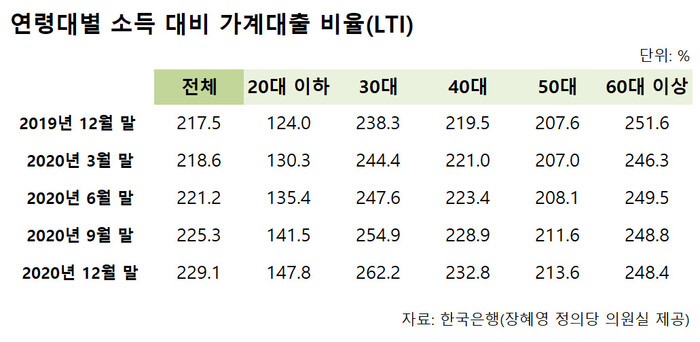

10일 한국은행이 장혜영 정의당 의원실에 제출한 자료를 보면, 소득 대비 가계대출 비율(LTI·Loan To Income ratio) 평균은 229.1%(지난해 12월 말 기준)로 문재인 정부 임기 초인 2017년 6월 말 209.3%에서 19.8%포인트 증가했다. 이 가운데 11.6%포인트가 2020년 한 해 동안 올랐다.

특히 지난해 부동산 ‘패닉바잉'에 가세했던 20·30대의 가계대출은 최근 1년 사이 증가세가 심각한 수준이다. 2020년 한 해 동안 50대 엘티아이는 207.6%에서 213.6%로 6%포인트 증가하는 데 그친 반면, 20대 이하와 30대 청년층 엘티아이는 약 24%포인트 급증했다. 20대 이하 엘티아이는 147.8%로 1년 전보다 23.8%포인트 늘었다. 30대(262.2%)의 경우 1년 사이 23.9%포인트 증가해, 은퇴 이후 소득이 크게 줄어든 60대 이상(248.4%)을 제치고 전 연령대 가운데 가장 높았다.

게다가 국내 은행 주택담보대출의 상당수는 변동금리가 적용되고 있어서 향후 대출 금리가 올라갈 경우 가계 부실로 이어질 위험도 높다. 올해 2월 말 기준 시중은행의 주택담보대출 잔액 593조6천억원 가운데 변동금리가 적용되는 대출은 404조1천억원으로 전체의 68.1%에 이른다.

급격한 집값 상승으로 청년층의 박탈감이 날로 커지자 정치권에서는 청년에 대한 부동산 대출 규제 완화 카드를 내밀고 있지만, 이는 ‘대증요법’에 불과하다는 지적이 나온다. 집값 폭등으로 높아진 청년층의 불안 심리를 일시적으로 잠재우는 정책이지만, 대출마저도 감당하기 어려운 저소득층 청년을 배제할 수 있기 때문이다. 장혜영 의원은 “폭등하는 자산 가격과 고용 불안 등으로 청년들이 버는 돈에 비해 지나치게 많은 빚을 떠안고 있다”며 “지금은 대출 규제 완화로 부채 부담을 늘리는 것보다 자산 가격 자체를 안정시키는 정책이 시급한 때”라고 말했다.

이지혜 기자

godot@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")