![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

Weconomy | 최석원의 현명한 투자

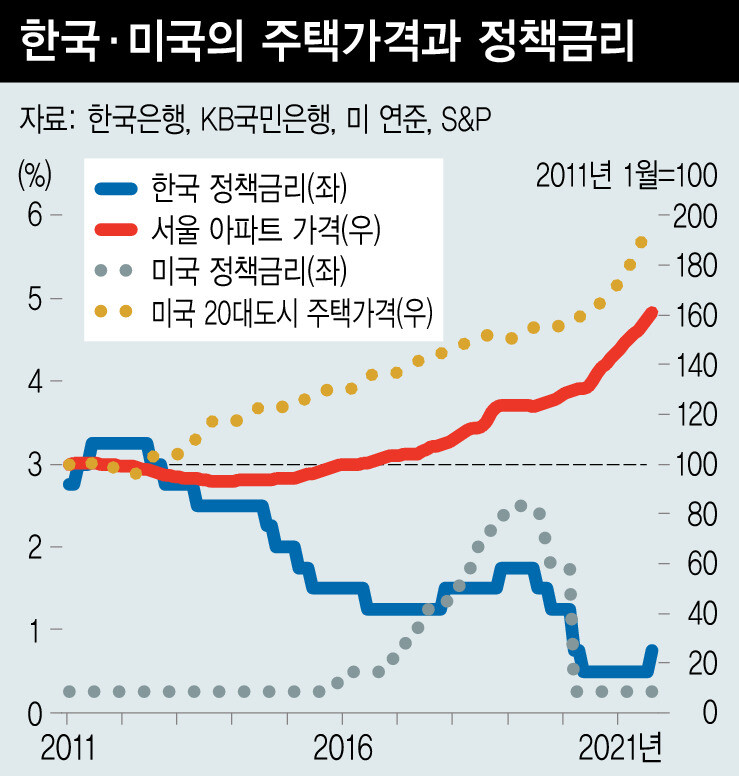

8월 들어 한국과 미국의 통화정책이 서로 다른 길을 가기 시작했다. 우리나라에서는 금융통화위원회가 정책금리를 올렸다. 반면 제롬 파월 미국 연방준비제도(연준) 의장은 잭슨홀 심포지엄을 통해 정책금리 인상을 위해서 더 강력한 성장과 고용이 전제가 되어야 한다는 완화적 입장을 분명히 했다. 물론 파월 의장은 시장이 우려하던 연내 테이퍼링, 즉 자산 매입 물량을 줄일 가능성이 있다는 얘기도 했다. 하지만, 관심을 금리 조정에 대한 논의로 성공적으로 돌린 모습이다. 작년 8월에도 파월 의장은 잭슨홀 심포지움에서 연준의 장기적인 통화정책 발향을 발표한 바 있다. 이 자리에서 코로나19 이후 통화정책의 방향이 고용 회복에 무게를 둬야 한다는 점을 분명히 했는데, 이는 지금까지 연준 정책의 기본 방향이 되어 왔다. 따라서 이번 연설 이후 미국 금융시장은 한결 안정된 모습을 보여주고 있다. 금통위 이후 변동성이 다소 커진 국내 증시와 달리, 미국 증시는 9월 초까지 기술주를 중심으로 최고치 행진을 이어가고 있다. 왜 서로 다른 길을 가기 시작했을까? 사실 물가 상승률을 중심에 뒀던 과거 통화정책을 기준으로 보면 두 통화당국의 결정은 부자연스럽다. 비록 목표로 하고 있는 물가보다 높은 수준이 수 개월째 유지되고 있지만, 우리나라의 소비자물가상승률은 2%대 중반에 머물러 있고, 미국의 소비자물가상승률은 두 달 연속 5%를 넘어섰기 때문이다. 또한 연준이 기준으로 하는 개인소비지출물가 역시 3%대로 목표인 2%를 훌쩍 뛰어넘은 상황이다. 따라서, 물가보다는 중앙은행의 정책이 지향하는 또 다른 목표인 고용과 금융시스템 안정에 대한 입장이 서로 달랐던 게 이번 결정의 차이로 드러났다고 할 수 있다. 실제로 한국은행 총재는 금융불균형의 완화가 이번 통화정책의 주된 이유 중 하나임을 암시했다. 결국 빠르게 늘고 있는 가계부채 문제, 더 구체적으로는 부동산 가격의 상승 때문에 금리를 인상했다는 얘기다. 이미 금융당국 주도의 가계부채 제한 노력이 이어지고 있다는 점과 3기 신도시 입지 지정과 같은 정부의 공급 대책이 예고되었다는 점을 감안하면, 한은이 언급한 금융불균형은 사실상 주택 가격이 거품이라는 말과 다르지 않다.

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱