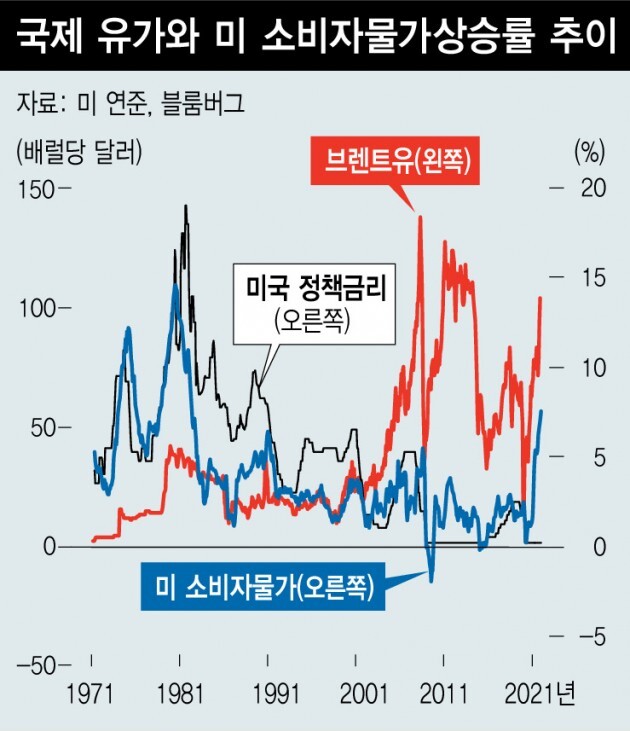

러시아의 우크라이나 침공이 시작되며 원자재 가격이 들썩이고 있다. 작년 말 배럴당 70달러 대에 머물렀던 서부텍사스산원유(WTI)는 침공 이후 110달러를 넘어섰다. 니켈과 알루미늄 가격 역시 급등세다. 러시아가 국제 에너지 및 비철금속 등 원자재 시장에서 주요 공급자 중 하나이기 때문이다. 러시아는 세계 2위 산유국이며, 1위 천연가스 생산자, 알루미늄에서도 2위 공급자다. 스스로 원자재를 무기화해 수출을 중단하든, 러시아산 원자재의 수입을 거부하든 세계 원자재 시장은 큰 충격을 받을 수 밖에 없는 구조다.

사실 원자재 가격 상승이 늘 경제와 금융시장에 큰 문제를 초래하는 것은 아니다. 원자재 가격 역시 일반적으로는 제품, 서비스 가격처럼 경기 확장기에 상승 압력을 받는다. 마치 경기 확장기에 금리가 올라도 바로 대출이 줄지 않고 확장이 이어지는 것과 비슷한 이치다. 그래서 충분한 가격 상승 이전까지 확장은 이어진다. 하지만, 전쟁과 같은 지정학적 위험이 초래하는 원자재 가격 상승은 조금 다르다. 공급 축소에 의한 것이기 때문이다. 이러한 형태의 물가 상승 압력은 오랜 기간 경험하지 못한 것이기도 하다.

더 불안한 것은 러시아의 침공이 탈세계화 현상을 부추길 수 있다는 점이다. 옛 소련의 붕괴와 중국의 본격적인 세계 시장 참여가 시작된 1990년대 이후 세계 경제와 금융시장은 세계화라는 이름 하에 급격하게 통합되어 왔다. 이 과정에서 나타난 오프쇼어링(생산시설 외국이전)은 교역량의 증가와 물가 안정이라는 영향으로 이어져 왔다. 하지만 세계 금융위기를 지나며 중국의 임금 인상과 미국의 중국 견제로 탈세계화 조짐이 나타나기 시작했다. 최근 물가 상승은 주로 코로나19 확산 이후 공급망 훼손과 물류 대란, 그 배경에 있는 소득 보전과 소비 패턴의 변화에 따른 것이지만, 근저에는 탈세계화도 자리를 잡고 있다.

이러한 현상은 러시아의 우크라이나 침공으로 가속화할 가능성이 있다. 중국이 이번 사태에 대해 미국 및 서방국과는 다른 입장으로 각을 세우고 있기 때문이다. 장기적으로는 미국을 비롯한 서방세계와 러시아, 중국을 축으로 하는 블록 간의 갈등으로 탈세계화가 생산비의 증가로 이어질 수 있는 상황이란 얘기다.

물론 한편에서는 이번 전쟁에 따른 성장 둔화로 물가상승 압력이 약해지고, 미국 등 각국 중앙은행의 긴축 움직임이 느려질 것이라는 전망을 내놓고 있다. 이러한 정책적 변화가 경제와 증시에 긍정적 영향을 미칠 것이기 때문에 금리 변동에 민감한 성장주를 적극 매수해야 한다는 주장까지 나타나고 있다. 이라크전이나 크림반도 병합 등의 사태에서 경제와 증시에 미치는 전쟁의 영향력이 크지 않았던 점도 이 같은 주장에 힘을 실어주고 있다.

하지만, 전쟁이 초래한 원자재 시장의 불안과 함께 점차 현실화하는 탈세계화의 가능성은 장기간 지속됐던 세계 물가 하락 압력을 희석시키고 있다. 2000년대 이후 저물가가 고착화한 상황에서는 높은 유가 하에서도 소비자물가상승률은 낮고 저금리가 유지됐지만, 이제는 그럴 수 있는 여력이 크지 않아 보인다. 기저효과로 낮아지더라도 이전보다 높은 물가상승률을 감수해야 하고 증시는 어쩔 수 없이 그 충격을 흡수해야 하는 것이다. 긴축 우려와 전쟁 불확실성으로 이미 주가가 많이 떨어진 것도 사실이지만, 실제로 물가 안정이 관찰될 때까지는 주식 등 위험자산에 대한 투자, 특히 빚을 이용한 투자에는 신중해야 할 것이다.

최석원 | SK증권 지식서비스부문장

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")