지난 18일 오후 서울 중구 하나은행 본점 딜링룸 모니터에 코스피와 원-달러 환율이 표시돼 있다. 이날 원-달러 환율은 전날 대비 6.7원 내린 1207.6원으로 마감했다. 연합뉴스

러시아의 우크라이나 침공 이후 원화 가치가 하락하고 외국인이 우리 주식을 팔고 있다. 그러나 원-달러 환율 결정 요인을 보면 조만간 원화 가치가 상승하고 외국인이 우리 주식을 살 가능성이 높다.

미국 달러, 중국 위안, 한-미 금리차이, 경상수지가 원-달러 환율 결정에 중요한 영향을 주는데, 그 요인을 하나씩 살펴보자. 첫째, 우크라이나 전쟁 이후 안전자산 선호로 달러 가치가 오르면서 원 가치는 떨어졌지만 미국의 대외 불균형을 고려하면 중장기적으로 달러 가치가 하락할 전망이다. 지난해 9월 말 미국의 대외순자산이 -16조1000억 달러로 2010년(-2조5100억 달러)에 비해 6배나 급증했다. 같은 기간 국내총생산(GDP) 대비로도 17%에서 69%로 크게 늘었다. 외국인이 미국 주식이나 채권을 사주면서 대외 불균형이 유지되고 있다. 그러나 이들 가격이 거품 영역에 있는 만큼 미국 증권시장으로 과거처럼 외국인 투자자금이 많이 들어오지는 않을 것이다.

둘째, 중국 위안과 원의 관계이다. 2010년 이후로 원-달러 환율은 위안-달러 환율과 거의 같은 방향으로 움직이고 있다. 한국 수출 가운데 중국 비중이 25%에 이를 만큼 한국 경제의 중국 의존도가 높기 때문이다. 국제결제은행도 원화의 실질실효환율을 계산할 때 중국 비중을 33%로 미국(14%)보다 훨씬 높게 두고 있다. 중장기적으로 위안 가치가 오르면서 중국 경제가 수출보다는 소비 중심으로 성장할 전망이다.

셋째, 한-미 금리차이다. 한국의 명목금리가 미국보다 높다. 더욱이 원-달러 환율에 영향을 주는 실질금리는 한국이 미국보다 훨씬 더 높은 수준을 유지하고 있다. 10년만기 국채수익률에서 소비자물가상승률을 뺀 것을 실질금리라 하면 올해 2월 한국이 –0.97%로 미국(-5.94%)보다 4.97%포인트나 높았다. 앞으로도 상당 기간 미국의 물가상승률이 고공 행진을 할 것이기 때문에 한국의 실질금리가 미국을 웃돌 것이다.

넷째, 한국의 경상수지도 흑자를 기록하고 있다. 지난해 경상수지 흑자가 883억 달러로 지디피의 4.9%에 이르렀다. 원자재 가격 상승 등에 따라 수입이 증가하면서 상품수지 흑자가 줄어들 수 있으나, 우리 경제에서 저축률이 국내투자율보다 높기 때문에 경상수지가 적자로 돌아설 가능성은 매우 낮다.

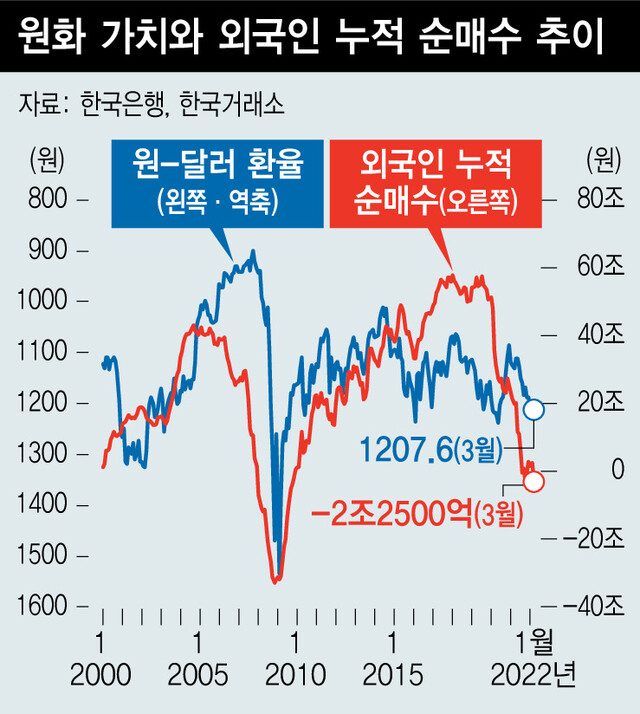

이런 원-달러 환율의 결정 요인을 고려할 때 우크라이나 전쟁이 끝날 조짐만 보이면 곧바로 원화 가치는 오를 전망이다. 외국인이 한국 주식을 사고 팔 때 가장 크게 고려하는 요인 중 하나가 원-달러 환율이다. 그림에서 볼 수 있는 것처럼 코스피 시장에서 외국인 누적 순매수와 원화 가치는 같은 방향으로 움직였다. 인과관계를 분석해보면 원화 가치가 외국인 순매수에 일방적으로 영향을 주었다. 즉 원화 가치가 상승했을 때 외국인이 우리 주식을 샀다는 것이다.

조만간 원화 가치가 오르고 외국인이 우리 주식을 사면서 주가 안정에 기여할 전망이다.

서강대 경제대학원 겸임교수

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")