![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

음주운전 보험 불이익 사례 소개

아내 명의 변경땐 보험료 더 할증

아내 명의 변경땐 보험료 더 할증

음주운전자의 차에 탔다가 사고를 당하면 동승자가 받을 수 있는 보험금이 대폭 감액된다. 음주운전을 말리지 않았기 때문에 그만큼 불이익을 당하는 것이다.

금융감독원은 17일 음주운전으로 받게 되는 자동차보험 불이익 사례들을 소개했다. 음주차량 동승자는 운전자가 가입한 자동차보험으로 피해를 전부 보상받을 수 있을 거라고 생각하지만 이는 착각이다. 음주운전을 말리지 않는 책임을 물어 산정된 보험금에서 40% 감액된 금액만 보상받는다. 만약 운전자의 과속, 난폭, 졸음 운전 등 과실이 추가로 드러나면 동승자에게 이를 막지 못한 책임까지 물어 10~20% 추가로 보험금이 감액된다.

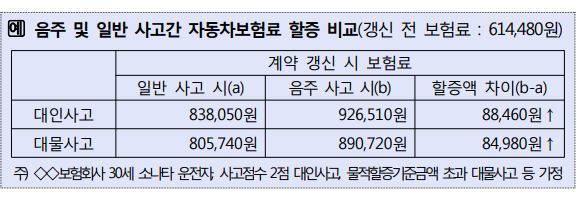

또한 음주운전은 사고발생 여부와 상관없이 적발만 돼도 보험료가 최대 20% 할증된다. 음주운전 1회 적발 때는 10%, 2회 이상일 때는 20%까지 보험료가 오른다. 보험사는 보험계약자의 과거 2년간 교통법규 위반경력을 평가해서 보험료를 산정하는데, 사고발생 여부와 무관하게 교통법규 위반 이력이 있으면 보험료가 할증된다.

음주운전 사고를 내면 최대 400만원의 사고부담금을 보험사에 직접 납부해야 한다. 피해자에 대해 300만원, 피해차량에 대해서는 100만원을 부담한다.

음주운전 사고를 낸 뒤 자동차보험료 할증을 피하기 위해 보험 갱신 때 부인 명의로 바꿔 가입하더라도 보험료가 최대 50% 할증된다. 따라서 자기 명의로 갱신할 때보다 30% 높은 할증률을 부담하게 될 수 있다. 가령 소나타를 소유한 45살 운전자가 음주사고를 내 상해급수 2급의 피해를 입힌 뒤 이듬해 자기 명의로 보험을 유지하면 보험료는 100만~120만원 정도 나오지만, 부인 명의로 보험을 갱신하면 특별할증이 적용돼 160만~180만원에 이른다.

또 음주사고는 자기차량손해담보가 적용이 안되기 때문에 자기차 수리비용을 100% 자비로 부담해야 한다. 이밖에 형사합의금·벌금 등 일반 교통사고에 적용되는 특약도 음주사고에는 적용되지 않고, 음주운전 경력이 많으면 이듬해 보험 가입이 안 될 수도 있다.

이춘재 기자 cjlee@hani.co.kr

◎ Weconomy 홈페이지 바로가기: https://www.hani.co.kr/arti/economy

음주운전 사고를 내면 최대 400만원의 사고부담금을 보험사에 직접 납부해야 한다. 피해자에 대해 300만원, 피해차량에 대해서는 100만원을 부담한다.

음주운전 사고를 낸 뒤 자동차보험료 할증을 피하기 위해 보험 갱신 때 부인 명의로 바꿔 가입하더라도 보험료가 최대 50% 할증된다. 따라서 자기 명의로 갱신할 때보다 30% 높은 할증률을 부담하게 될 수 있다. 가령 소나타를 소유한 45살 운전자가 음주사고를 내 상해급수 2급의 피해를 입힌 뒤 이듬해 자기 명의로 보험을 유지하면 보험료는 100만~120만원 정도 나오지만, 부인 명의로 보험을 갱신하면 특별할증이 적용돼 160만~180만원에 이른다.

또 음주사고는 자기차량손해담보가 적용이 안되기 때문에 자기차 수리비용을 100% 자비로 부담해야 한다. 이밖에 형사합의금·벌금 등 일반 교통사고에 적용되는 특약도 음주사고에는 적용되지 않고, 음주운전 경력이 많으면 이듬해 보험 가입이 안 될 수도 있다.

이춘재 기자 cjlee@hani.co.kr

◎ Weconomy 홈페이지 바로가기: https://www.hani.co.kr/arti/economy

◎ Weconomy 페이스북 바로가기: https://www.facebook.com/econohani

◎ Weconomy 페이스북 바로가기: https://www.facebook.com/econohani

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱