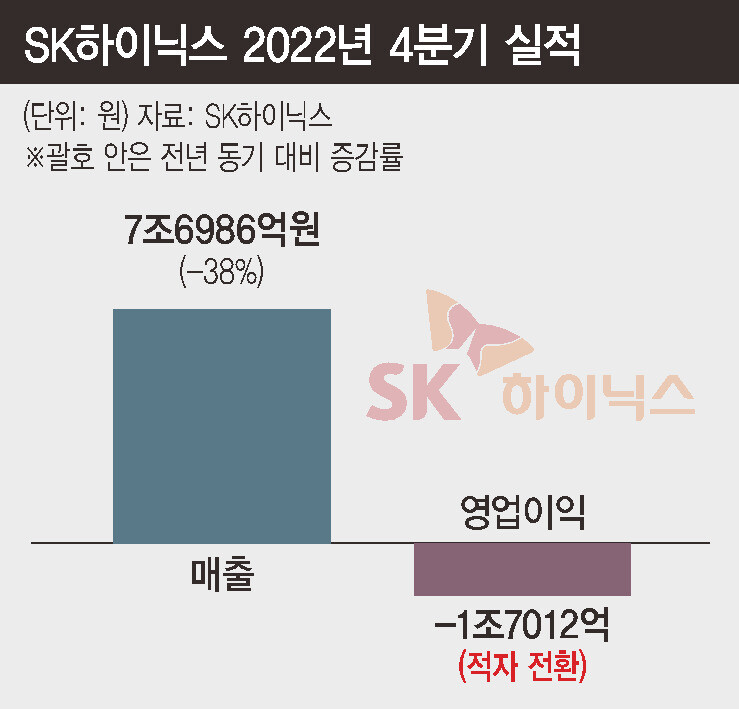

에스케이(SK)하이닉스가 글로벌 경기침체에 따른 메모리반도체 가격 급락 여파로 지난해 4분기에 1조7012억원 적자를 냈다. 이 업체는 “지난해 4분기 시작한 감산을 올해도 이어가고, 투자 역시 지난해 대비 절반 이상을 줄이겠다”고 밝혔다. 하지만 메모리반도체 가격 하락이 이어지는 흐름이어서 이 업체의 실적 하락세도 당분간 계속될 전망이다.

에스케이하이닉스는 지난해 4분기 영업이익이 -1조7012억원으로, 전년 동기(영업이익 4조2천195억원)에 견줘 적자 전환했다고 1일 공시했다. 이 업체의 분기 기준 영업적자는 2012년 3분기(-240억원) 이후 10년 만이다. 에프앤(FN)가이드가 집계한 시장전망치 1조2천억원 영업적자보다 5천억원(42%) 많았다. 연간 매출은 44조6481억원, 영업이익은 7조66억원으로, 2021년에 비해 매출은 4% 늘었으나 영업이익은 44% 감소했다.

4분기 대규모 영업적자는 지난해 하반기부터 본격화한 메모리반도체 가격 급락 탓이다. 특히 삼성전자는 메모리·시스템반도체는 물론 파운드리(반도체 위탁생산)사업까지 영위하는 종합반도체기업(IDM)인 반면, 에스케이하이닉스는 사실상 메모리반도체 기업이어서 충격이 더 컸다. 에스케이하이닉스는 “팬데믹과 지정학적 위기로 인한 글로벌 공급망 이슈, 인플레이션 대응을 위한 금리 인상 등으로 거시경제 환경이 악화하면서 지난해 하반기부터 반도체 수요가 큰 폭으로 감소했다”고 설명했다.

향후 전망은 더욱 불투명하다. 시장조사업체 디(D)램익스체인지에 따르면, 디램 범용제품(DDR4 8Gb)의 1월 평균 고정거래가는 1.81달러로 전달보다 18.10% 떨어지는 등 하락세가 꼬리를 물고 있다. 에프앤가이드에 따르면, 올 1·2분기 에스케이하이닉스 영업적자에 대한 증권사 컨센서스는 각각 1조9189억원, 1조8567억원으로 지난해 4분기보다도 많다. 에스케이하이닉스는 “상반기 역시 다운턴이 심화하는 상황이지만, 전체적으로 보면 하반기로 갈수록 시장 상황이 개선될 것으로 전망한다”고 밝혔다.

수익성 악화에 따른 감산도 계속 진행할 계획이다. 지난해 10월 3분기 실적 발표 때 밝힌 대로 올해 투자 규모는 2022년 19조원의 절반 이하 수준으로 줄일 계획이다. 다만, 수요가 늘고 있는 최신 고사양 디램 반도체(DDR5·LPDDR5·HBM3) 등과 미래성장 분야 투자는 지속할 계획이다. 이에 따라 에스케이하이닉스의 메모리반도체 비트(bit) 생산증가율은 에스케이그룹에 편입된 2012년 이후 처음으로 마이너스를 보일 전망이다. 비트 생산증가율은 저장용량을 기준으로 생산이 얼마나 늘었는지를 따지는 것으로, 생산량으로 따질 때 생길 수 있는 왜곡을 방지하기 위해 도입된 개념이다.

에스케이하이닉스의 이런 행보는 전날 삼성전자가 반도체사업 영업이익이 2천억원대에 머무는 수준의 초라한 4분기 성적표를 내놓으며 밝힌 것과 대비된다. 삼성전자는 “미래를 철저히 준비할 좋은 기회”라며 “올해 시설투자(캐펙스·CAPEX)는 전년과 유사한 수준이 될 것”이라고 밝혔다. 투자를 지속하고, ‘인위적 감산’은 없다는 점을 분명히 한 것이다. 두 회사의 차이를 두고, 에스케이하이닉스는 재무건전성 확보에 우선순위를 둔 것이고, 삼성전자는 메모리반도체 경쟁력 강화와 함께 파운드리사업에서 대만 티에스엠시(TSMC)와의 격차가 더 벌어지지 않게 하겠다는 의지를 내보인 것이란 풀이가 나온다.

이날 에스케이하이닉스 주가는 전날(8만8500원)보다 3.28% 오른 9만1400원에 장을 마쳤다.

한편, 에스케이하이닉스는 이날 사내 통신망을 통해 지난해 경영실적에 대한 초과이익분배금(PS)을 기준급의 820%로 결정했고, 오는 3일 지급하겠다고 공지했다. 기준급 820%는 연봉의 41% 수준이다.

이정훈 기자

ljh9242@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")