![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

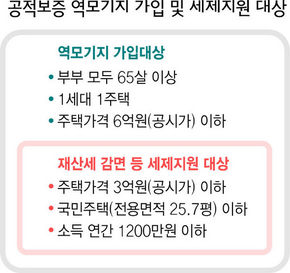

정부 보증 역모기지론 살펴보면

공시가 6억이하 1세대1주택자만 해당

급전 필요하면 대출금 30% 당겨 받아

부부 사망 뒤 매각대금 남으면 자녀에

공시가 6억이하 1세대1주택자만 해당

급전 필요하면 대출금 30% 당겨 받아

부부 사망 뒤 매각대금 남으면 자녀에

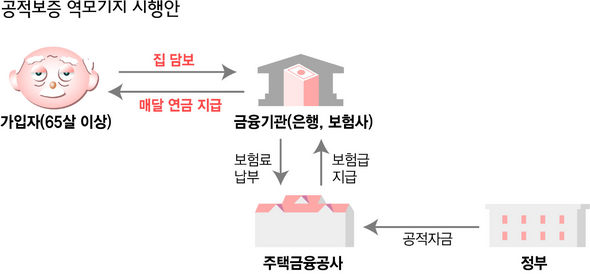

정부가 16일 내놓은 ‘공적보증 역모기지’ 제도는 내년부터 시행된다. 이 제도를 눈여겨봐야 할 사람은 집 한 채만 있을 뿐 별다른 소득이 없는 중산층 고령자들이다. 이 제도는 쉽게 말해 내 집을 담보로 맡기고, 대신 다달이 연금처럼 돈을 평생 받는 것이다. 일반인들이 궁금해할 사안을 자세히 알아본다.

상속은 어떻게 되나?=부부가 모두 세상을 떠나면 자식에게 상속될 수 있다. 그러나 이때도 그때까지 부모님들이 받았던 총지급액과 이자 등을 갚아야 한다. 이때 만일 부모님이 오래 살아 금융기관으로부터 받은 돈이 집값보다 더 많을 수도 있다. 상속세는 별도로 내야 한다. 그 집을 상속받으려면 때론 집값보다 더 많은 돈이 들어갈 수도 있어 포기하는 게 나을 수도 있다. 현재 대략 가입자의 나이가 86살쯤이면 해당 집의 잔존가치가 0원이 될 것으로 추정되고 있다.

5

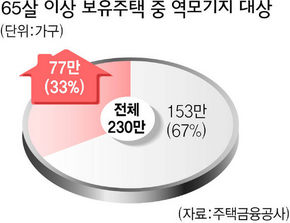

공시가 3억이하 등 요건 갖추면 세금혜택도 ‘소유와 상속’ 전통적 개념 강해 초기가입 적을 듯 기존 역모기지보다 나은가?=당연하다. 일부 은행 등이 판매하는 기존 역모기지는 최장 계약기간이 15년이며, 계약기간이 끝나면 그때까지 받은 돈을 갚아야 한다. 돈이 없으면 집을 처분해야 한다. 뚜렷한 소득이 없는 고령자로선 불안하기 짝이 없다. 매달 받는 지급액도 별 차이가 없거나 오히려 더 많다. 집값이 공시가 3억원(시가 4억원) 이하면 세금 혜택도 주어진다. 역모기지로 노후보장 ‘끝’인가?=기본적인 생활은 가능하다. 2004년 현재 45살인 우리나라 평균 근로자(봉급생활자)가 70살이 되는 2029년을 상상해 보자. 그때 그는 국민연금과 퇴직연금 등으로 연간 2554만원을 받는다. 보험개발원과 통계청 자료를 보면, 물가상승률(연간 3%)을 감안한 그때의 생활비는 연간 3053만원, 의료비는 연간 323만원으로 그는 연간 3376만원이 필요하다. 연금소득만으론 연간 822만원이 모자란다. 그가 시가 3억원짜리 주택을 담보로 65살 때 역모기지에 가입하면 연간 1116만원을 받는다. 일자리가 없거나, 자녀들이 돈을 보내주지 않아도 연간 294만원이 남는다. 집이 시가 2억원이라면 조금 모자란다. 그러나 이는 평균적인 노후생활을 염두에 둔 것으로, 가족 중 누군가가 큰 질병을 앓거나, 여행 등 좀더 안락한 노후생활을 즐기려면 조금 부족하다. 얼마나 가입할까?=현재 대상은 77만 가구다. 가구주가 65살 이상인 가구의 33%다. 가구주가 60~65살 이상인 가구의 32%인 105만 가구가 예비 대상자에 해당된다. 그러나 우리나라 고령자의 집에 대한 소유·상속 개념이 강해 도입 초기에는 지원자가 많지 않을 것으로 예상된다. 역모기지에 의존하지 않아도 될 만큼의 소득이 있다면 굳이 역모기지 가입 필요성을 느끼지 못할 수 있다. 김석동 재경부 차관보는 “초기(10년 안)에는 대상자의 약 2% 정도가 가입할 것으로 본다”고 말했다. 지난 1989년부터 이 제도를 도입한 미국의 경우, 도입 초기 10년 동안에는 가입자가 대상자의 1%에 불과했다. 그러나 2002년부터 이용자가 급증하고 있다. 권태호 석진환 기자 ho@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱