![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

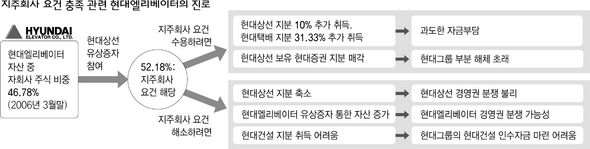

상선 증자 참여로 지주회사 여건 해당

수용-탈피 모두 부담 ‘진퇴양난’

현대그룹, 건설 경영권 분쟁 불리

수용-탈피 모두 부담 ‘진퇴양난’

현대그룹, 건설 경영권 분쟁 불리

현대중공업과의 경영권 분쟁에서 현대그룹을 지원하기 위해 현대상선 유상증자에 참여한 현대엘리베이터가 공정거래법상 지주회사 요건에 걸릴 처지에 놓여 ‘진퇴양난’에 빠지게 됐다. 지주회사 요건을 수용하자니 추가로 과도한 자금부담이 생기고, 경영권 분쟁에서 불리해지는 것을 무릅쓰고 지주회사 요건 해소에 나서기도 어려운 형편이기 때문이다.

현대엘리베이터는 지난 14일 현대상선 유상증자에 참여해 455만주를 637억원에 인수하기로 했다. 이렇게 되면 현대엘리베이터는 자산총액 중 자회사 주식가액 비중이 기존 47.93%에서 52.18%로 늘어나게 된다. 공정거래법상 자회사 자산총액 중 주식가액 비중이 50%를 넘으면 지주회사 요건에 해당된다. 올해 말까지 이 상태가 지속되면 현대엘리베이터는 지주회사로 신고하거나 지주회사 해당 요건을 해소하는 두가지 중에서 하나를 선택해야 하는데, 현재로서는 두가지 모두 쉽지 않은 상황이다.

우선 현대엘리베이터가 지주회사로 전환하려면, 현대상선 지분 10%와 현대택배 지분 31.33%을 추가로 취득해야 한다. 공정거래법상 지주회사는 상장 자회사 지분 30% 이상, 비상장 자회사 지분 50% 이상을 보유해야 하기 때문이다. 현대상선 지분 10% 추가 매입에만 2800억여원(19일 종가 기준)이 들어 자금부담이 매우 크다. 또 지주회사는 부채비율이 100% 이하여야 한다는 요건도 부담스럽다. 현대상선 유상증자 참여를 위해 외부에서 돈을 빌릴 경우 부채비율은 84%에 육박하게 된다. 금융지주회사가 아닌 지주회사는 금융회사 지분을 보유할 수 없다는 규정 때문에 현대상선이 보유한 현대증권 지분도 매각해야 하지만, 그룹의 자금줄로 평가받는 증권사의 계열 분리는 곧 그룹 해체로까지 이어질 수 있다.

이 때문에 현대엘리베이터는 지주회사로 가지 않는 방법을 찾을 가능성이 높다는 게 시장의 분석이지만, 이 또한 만만치 않다. 지주회사가 되지 않으려면, 자회사인 현대상선의 지분율을 낮추는 방법이 있다. 하지만 현대중공업과의 경영권 분쟁에 직면한 상황에서 이런 선택은 어려움이 있다. 부채나 유상증자를 통해 자산을 증가시켜 자산총액 중 자회사 주식 비중을 낮출 수도 있지만, 부채는 한시적 방법이고 유상증자는 시장의 호응이 있어야 한다는 점에서 선택이 쉽지 않다.

이에 따라, 현대상선 경영권 분쟁의 종착점으로 지목되는 현대건설 인수전에서도 현대그룹이 불리해질 것으로 보인다. 지주회사로 전환하기가 사실상 어려운 상황에서, 현대엘리베이터가 현대건설의 주식을 인수하게 되면 자회사 주식비중이 더 올라가게 되는 결과를 낳는다. 현대상선도 현대건설의 인수에 주도적 역할을 하기에는 자금부담이 만만치 않다. 또 현대건설이 현대상선 주식 8.69%를 보유한 터에 현대상선이 현대건설 지분을 인수하게 되면 법상 주식 상호보유 금지에 걸리게 된다.

증권업계 관계자는 “현대상선 경영권 분쟁, 현대건설 인수전 과정에서 현대그룹이 지주회사 딜레마에서 벗어나려면 결국 현대엘리베이터의 대규모 유상증자밖에 방법이 없다”면서도 “자금력과 시장반응이 어떨지 모르는 상황인데다, 현대엘리베이터마저 새로운 경영권 분쟁에 노출될 수 있다”고 말했다. 김진철 기자 nowhere@hani.co.kr

관련기사

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱