![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

대출 쉬워도 “빚 내서는 안산다”

한국과 일본은 주택 문화나 관념, 소유·임대차 등에서 적잖은 차이가 있다. 따라서 단순 비교는 어렵다. 하지만 1990년대 초 거품붕괴에 따른 ‘학습효과’로, 대다수 일본 국민에게서 투기 심리가 사라진 것만은 분명하다.

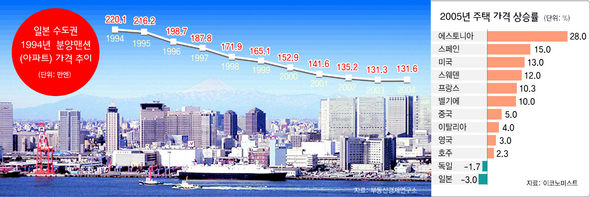

일본 부동산의 거품을 키운 것도 금리였지만, 잠재운 것도 금리다. 1985년 플라자합의로 엔 가치가 급등하자, 중앙은행은 5%였던 금리를 87년 2월까지 2.5%로 끌어내렸다. 저금리로 시중에 풀린 돈이 증시와 부동산 시장으로 몰려들어 사상 최대의 거품경제를 만들어냈다.

투기를 잡는 데 실패한 일본 정부가 빼든 칼이 급격한 금리 인상과 대출총량제 도입 등 ‘돈줄죄기’였다. 금리는 89년 중반부터 2년 동안 6%로 뛰었다. 그 사이 주가와 땅·집값은 반토막났다. 투기꾼은 물론 내집 마련에 앞다투어 뛰어든 많은 중산층이 커다란 손실을 입었다. 이로써 ‘부동산 불패 신화’는 완전히 막을 내렸다.

거품붕괴 이후 경기 침체가 15년 이상 지속됐다. 그런 만큼 경제가 회복되는 지금은 부동산 경기도 본격적으로 되살아날 만하다. 또 주택 구입 여건도 한국보다 훨씬 유리하다. 사실상 제로금리여서 은행에 돈을 넣어둬도 이자가 거의 없다. 장기 대출금리가 2.5% 정도로 한국의 절반을 밑돈다. 부실채권을 떨어낸 금융기관들의 대출 공세도 거세다. 시중 자금이 넉넉하며, 마음만 먹으면 언제든 대출이 가능하다.

더욱이 일본의 임대주택은 모두 비싼 월세다. 전세인 한국에 비해 집을 살 필요성이 한층 절실하다. 2월 고심 끝에 지은 지 5년 된 맨션(한국의 34평형, 11층 가운데 8층)을 4250만엔에 구입한 스가와라 다쓰야(35)는 “집값이야 떨어지겠지만, 월세를 생각하면 그래도 낫다”고 말했다. 같은 규모 맨션의 월세가 18만엔 수준이지만, 그는 35년 분할상환 조건으로 빌린 3천만엔의 원금·이자로 매달 12만엔을 낸다.

그런데도 일본인들은 집 마련에 안달하지 않는다. 가장 큰 이유는 거품붕괴의 쓰라린 교훈이다. ‘집값 무한 상승’의 환상에서 깨어났다. 시간이 지나면 집값이 떨어지는 것을 당연시한다. 엄청난 채무부담을 안고 투기에 나설 동기가 별로 없는 것이다. 스즈키 도시야는 “사람들은 자신이 일생 동안 얼마나 벌 수 있을지 대략 안다”며 “자신의 능력을 넘어서는 무모한 일은 더이상 벌이지 않는다”고 말했다.

이와 함께 일본의 인구감소는 주택수요 감소로 이어진다. 고령자들은 기존 주택을 처분하고 노인홈 등으로 옮겨가고 있다. 주택 임대시장의 안정성과 고용불안의 가속화도 일본인의 내집에 대한 미련을 줄여주는 요소다. 도쿄/박중언 특파원

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱